| Plan: | Buitengebied; Dorado Beach |

|---|---|

| Status: | vastgesteld |

| Plantype: | exploitatieplan |

| IMRO-idn: | NL.IMRO.1876.EP00001-VG01 |

Toelichting

Hoofdstuk 1 Inleiding

Voor u ligt de grondexploitatie berekening van de in mei 2015 opgestelde grondexploitatieberekening voor de ontwikkeling Dorado Beach park in Olburgen gemeente Bronckhorst. Deze grondexploitatie dient als financieel-economische onderlegger voor de realisatie van het plan recreatiepark Dorado Beach. De grondexploitatie is gemaakt op prijspeil 1 januari 2016.Het resultaat van deze exploitatiebegroting bedraagt op 1 januari 2016 Pos € 31.959,-- Contantwaarde.

1.1 Ruimtelijk kader

1.1.1 Structuurvisie Bronckhorst en Nota Bovenwijks

Met de komst van de nieuwe Wro, met als onderdeel de grondexploitatiewet (afdeling 6.4), krijgen gemeenten duidelijke en betere publiekrechtelijke instrumenten voor kostenverhaal, verevening en locatie-eisen bij particuliere grondexploitaties. Naast de koppeling met het bestemmingsplan vormt een structuurvisie ook een belangrijk kader voor exploitatieplannen (dit in het het kader van de bovenwijkse kosten).

In de structuurvisie Bronckhorst en de Nota Bovenwijks wordt bepaald welke voorzieningen als 'bovenwijks' worden aangeduid en hoe deze kunnen worden gefinancierd. Hierin wordt aangegeven welk deel van de kosten mogelijk ten laste zal komen van ontwikkelingslocaties. De vastgestelde nota’s geeft de gemeente het recht om bovenwijkse kosten voor de onderhavige ontwikkeling te verhalen.

1.1.2 Bestemmingsplan

Het voorliggende exploitatieplan hoort bij het bestemmingsplan Dorado Beach. Het betreft de herstructurering van de bestaande camping Dorado Beach. Alsmede een uitbreiding in oppervlak en een pitch en put baan. De jachthaven en uiterwaarden zijn ook in het bestemmingsplan opgenomen, maar vallen niet onder de herstructurering. Het bestemmingsplan legt de juridische basis voor de herstructurering van de bestaande camping Dorado Beach.

1.2 Locatiebeschrijving

Het recreatiepark is gelegen aan de Pipeluurseweg 8 te Olburgen en wordt begrensd aan de noord-oostzijde door de Pipeluurseweg, noord-westzijde door de Capellegoedweg en aan de zuidzijde door de dode IJsselarm en jachthaven.

1.3 Werkwijze en uitgangspunten

1.3.1 Dynamiache Eindwaarde Methode (DEM)

Ten behoeve van de financieel-economische berekening is de dynamische eindwaarde methode toegepast. Conform deze Dynamische Eindwaarde Methode (DEM), welke standaard door Thorbecke wordt toegepast, is de netto contante waarde van het resultaat dit plan berekend. Mei 2015 pagina 5

Bij de bepaling van het resultaat is rekening gehouden met rente- en inflatie-invloeden gedurende de looptijd van dit project.

Het principe van de Dynamische Eindwaarde Methode kan als volgt worden omschreven.

Nadat alle nominale kosten en nominale opbrengsten bekend zijn, worden deze in de tijd uitgezet oftewel de investeringen en opbrengsten worden gefaseerd in de tijd (jaren) uitgezet. Nominaal wil zeggen dat er sprake is van bedragen zonder invloed van rente en inflatie op het moment dat de grondexploitatie wordt opgesteld.

De fasering geeft aan op welk moment (voor-calculatorisch) verwacht wordt dat de investeringen worden gerealiseerd. Ten aanzien van de opbrengsten wordt tevens (voor-calculatorisch) het moment aangegeven waarop naar verwachting de inkomsten worden gerealiseerd.

Vanaf de start van de grondexploitatie (1 januari start datum) tot het moment van realisatie van investeringen en ontvangsten wordt inflatie gerekend.

Vanaf het moment dat de investeringen dan wel opbrengsten plaatsvinden wordt respectievelijk rentekosten en renteopbrengsten tot de einddatum (einde looptijd) van het project gerekend over het bedrag van de investeringen en opbrengsten.

Het saldo van investeringen, inclusief rente en inflatie, vermindert met de opbrengsten, inclusief rente en inflatie, is de eindwaarde op het eind van de looptijd.

Om het investeringsniveau op startwaarde (start grondexploitatie 1 januari startdatum) te bepalen wordt het eindwaardebedrag teruggerekend met het voor de grondexploitatie geldende rentepercentage. De eindwaarde wordt gedeeld door het rentepercentage over de gehele looptijd van de begroting tot startdatum, in dit geval 1 januari startdatum. De uitkomst van deze laatste berekening wordt de contante waarde genoemd en vormt tevens het resultaat van deze begroting.

Bij een positief resultaat, voordelig resultaat, kan een afweging worden gemaakt om een gedeelte van dit resultaat vroegtijdig uit de grondexploitatie te nemen en toe te voegen aan de algemene middelen. Indien sprake is van een negatief resultaat, een nadelig resultaat, dient vanuit andere bronnen voldoende middelen te worden gereserveerd om dit tekort in de grondexploitatie af te dekken.

1.3.2 Kengetallen en parameters

Voor de investeringen is gebruik gemaakt van kengetallen uit het databestand van Thorbecke. Deze kengetallen kennen een onderbouwing van activiteiten en materialen. De investeringen zijn berekend op basis van prijspeil 2016.

Ten behoeve van de grondexploitatie zijn de volgende parameters vastgesteld:

| Rente | 5 % |

| Inflatiekosten | 1,5 % |

| Inflatieopbrengst | 0 % |

| Looptijd | 5 jaren |

| Prijspeil | 01-01-2016 |

| Start | 01-01-2016 |

1.3.3 Fasering specificatie

Algemeen

Er is geen specifieke fasering opgesteld, er wordt van uitgegaan dat het park in 5 jaren wordt gerealiseerd. Er zijn wel afbakeningen ten aanzien van de uitvoering in het kader van Flora en Fauna regelgeving op basis van de seizoenen vastgesteld. Dit heeft geen invloed op de totale fasering, maar alleen van enkele uitvoeringswerkzaamheden.

Een fasering in het kader van de Grexwet is echter niet noodzakelijk omdat het om 1 ontwikkeling door 1 partij betreft. Uiteraard zal de fasering wel invloed hebben op het resultaat. Daarom wordt alleen als voorwaarde aangehouden dat de fasering zo economisch mogelijk dient plaats te vinden.

Realisatiefase

In het kader van een goede ruimtelijke ordening heeft de gemeente de mogelijkheid een faseringsregeling in zowel het exploitatieplan alsook de anterieure overeenkomst (behorende bij de vaststelling) op te nemen. Met een faseringsregeling "Fasering uitvoering" (Zie Bijlagen)kan de gemeente sturing geven, zodat de ontwikkeling van bepaalde delen van het terrein pas kan plaatsvinden nadat andere delen van het terrein ontwikkeld zijn. We hebben gemeend, nu de ontwikkelingsrichting op grond van de fasering van oost naar west gericht is (eerst fase deelgebied A, daarna fase deelgebied B), een nieuwe ontsluiting aan de westzijde noodzakelijk te achten na realisatie van 50% van de recreatieobjecten.

Bouwfase

Om een goede, veilige en een voor de omgeving minst belastende routing van het bouwverkeer mogelijk te maken heeft de gemeente gekozen de ontsluiting van het bouwverkeer middels het in de bijlage opgenomen faseringsplan "Ontsluiting bouwverkeer" (zie Bijlagen) vast te leggen.

1.3.4 Uitgangspunten en locatie eisen

Voor de inrichting is een stedenbouwkundig ontwerp opgesteld, concept 22 april 2009. Dit ontwerp heeft als basis voor de financieel-economische berekening gediend. Als andere informatie hebben het bestemmingplan Dorado Beach en de anterieure exploitatieovereenkomst Recreatiepark Dorado Beach Olburgen gediend. Regenwater en dakwater wordt op het terrein verwerkt. Voor de basisontsluiting is gekozen voor asfaltverharding 4,5 m1 breed, voor de ontsluiting van de recreatiewoningen is gekozen voor het element verharding 3,5 m1 breed. Langs de hoofdroute zijn er specifiek ook bomen opgenomen.

Voor de pitch en putbaan is er inrichting en onderhoudsgebouw in het kengetal opgenomen.

Het bouwprogramma is als volgt:

- 210 chalets ca. 60 m2 BVO 255 m2 perceel

- 200 recreatiewoningen (eenheden) ca. 75 m2 BVO en 325 m2 perceel

- 25 kampeerplekken elk 150 m2 perceel

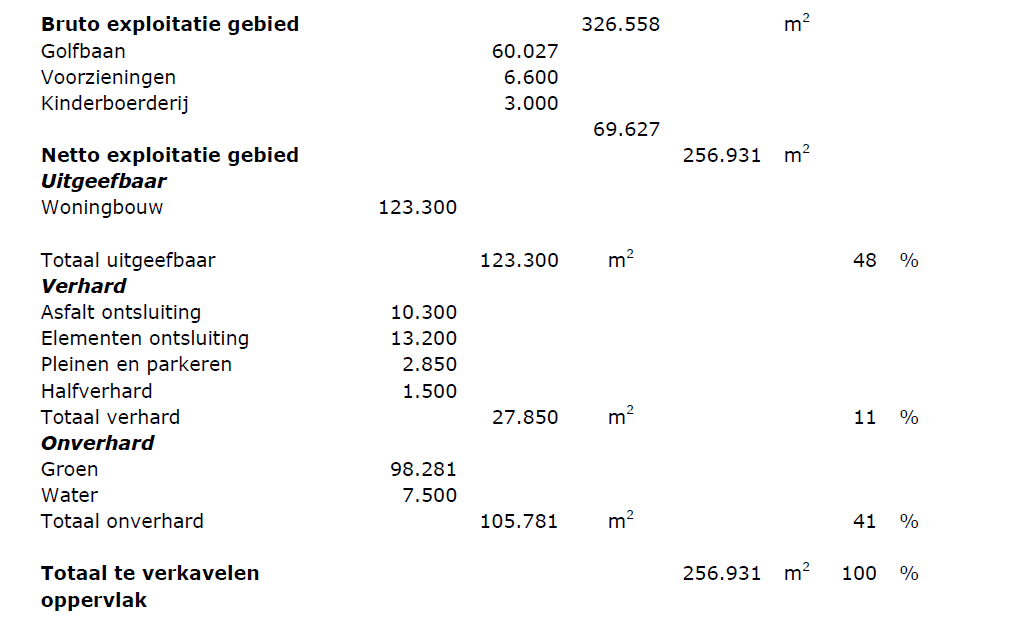

Hoofdstuk 2 Grondgebruik

Met betrekking tot het grondgebruik wordt onderstaande oppervlakte analyse weergegeven.

Hoofdstuk 3 Kosten

Ten behoeve van de ontwikkeling van Dorado Beach worden diverse kosten gemaakt. De

kosten zijn op basis van kengetallen opgenomen en geïndexeerd naar 1 januari 2016.De kengetallen voor de kostenopstelling zijn door Thorbecke aangeleverd.

3.1 Boekwaarde en verwerving

Er is voor deze berekening niet met boekwaarden rekening gehouden.

Er is geen inzicht in de verwervingskosten of boekwaarde. Er is ook geen inzicht in de exploitatiekosten van het gehele complex. Op basis van die gegevens kan dan ook geen waardebepaling vastgesteld worden.

Daarom is uitgegaan vanuit een berekening als grondexploitatie en niet vanuit een complexexploitatie.

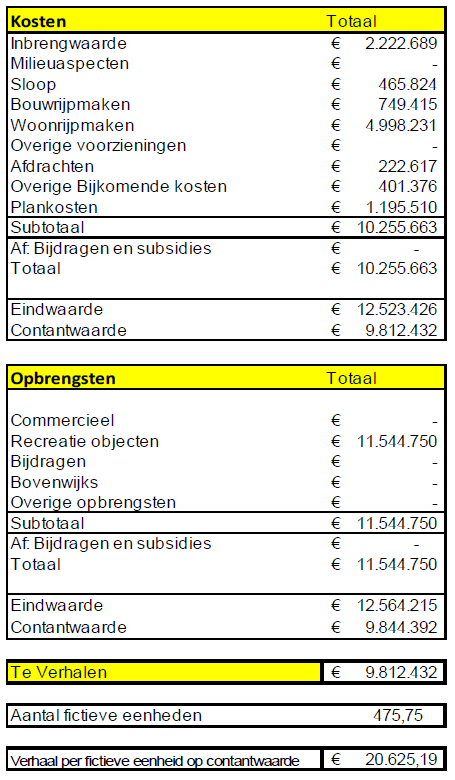

Voor de inbrengwaarden is gerekend met 2 maal de agrarische waarde, dit komt neer op een inbrengwaarde van € 7,-- per m2. Dit is vergeleken met de taxatiewaarde voor de WOZ. Deze komt uit op € 6,-- per m2. Er wordt uitgegaan van € 7,-- per m2 inbrengwaarde.

In totaal is gerekend met een bedrag van € 2.222.700,-- als inbrengwaarde.

3.2 Sloop

In de sloopkosten is de sloop van een boerderij en een 2-tal woningen/opstallen gerekend. Daarnaast is ook met de verwijdering van een fictief aantal andere opstallen gerekend.

Voorts is gerekend met de verwijdering van asfalt, elementen verharding riolering en het rooien van opslag.

In totaal komen de sloopkosten uit op € 465.800,--.

3.3 Grondwerken

Als grondwerk is het graven van watergangen opgenomen en het opschonen van het terrein.

In totaal een bedrag van € 221.300,--.

3.4 Bouw- en woonrijp maken

Onder bouwrijp maken wordt verstaan; „het gebied zodanig inrichten dat de bouwkavels bereikbaar zijn en dat alle voorzieningen zijn aangelegd, zodat van een bouwrijpe situatie gesproken kan worden.. Percelen zijn dan voor uitgifte als bouwrijpe kavel geschikt gemaakt.

Noodzakelijke watergangen en eventuele kunstwerken zijn aangelegd, evenals ondergrondse voorzieningen zoals riolering en nutsvoorzieningen. Bouwwegen en eventuele basisverlichting is ook gerealiseerd.

Onder woonrijp maken wordt verstaan dat de afbouw van het openbaar kan plaatsvinden. Dit kan pas nadat (grotendeels) de bouwactiviteiten gereed zijn. Bij het woonrijp maken kan gedacht worden aan het aanleggen van de (definitieve) woonstraten, parkeerplaatsen voet- en fietspaden, nutsvoorzieningen en de groenvoorzieningen.

3.4.1 Rioleringen

Er is alleen rekening gehouden met een vuilwater riool. Regenwater wordt op het terrein verwerkt.

In totaal is er een bedrag geraamd van € 528.200,--.

3.4.2 Verhardingen

Voor de basis ontsluiting is gekozen voor asfaltverharding 4,5 m1 breed, voor de ontsluiting van de recreatiewoningen is gekozen voor een elementen verharding 3,5 m1 breed. Voor de pleinen en parkeerplaatsen is gekozen voor een elementenverharding.

Tevens is ook de verbreding van hoofd toegangsroute naar het recreatiepark opgenomen.

In totaal is voor de aanleg van verhardingen een bedrag van € 2.357.300,-- opgenomen.

3.4.3 Nutsvoorzieningen

Onder deze kostenpost is de plaatsing van lichtmasten opgenomen. Ook is een post voor de aanleg van kabels en leidingen en enkele trafokasten opgenomen.

In totaal is er een bedrag geraamd van € 1.080.200,--.

3.4.4 Groenvoorzieningen

Voor de pitch en putbaan is inrichting en onderhoudsgebouw in het kengetal opgenomen.

Voor 9,8 ha is 50% gras en 50% gemengd groen gerekend. Langs de hoofdontsluiting is rekening gehouden met een 200-tal bomen.

Tevens is een budget voor speelvoorzieningen opgenomen.

Voor de aanleg van groenvoorziening is een budget gereserveerd van € 1.560.700,--.

3.4.5 Overige voorzieningen en bijkomende kosten

Onder deze post is 5% onvoorzien over het bouw- en woonrijp maken opgenomen.

In verband met archeologische aspecten is voor onderzoek een budget van € 114.000,-- opgenomen.

Voorts zijn diverse afdrachten conform de beoogde overeenkomst opgenomen, zoals een bijdrage aan het fonds bovenwijks e.e.a. conform de vastgestelde nota bovenwijks 2011, vergoeding betreffende de faciliteringskosten van de gemeente.

In totaal is onder deze post een bedrag van € 624.000,-- opgenomen.

De totale geraamde kosten voor bouw- en woonrijp maken bedragen € 6.150.400,--.

3.5 Plankosten

Plankosten betreffen die kosten die te maken hebben met de uren, onderzoeken en advieskosten in het kader van planontwikkeling en planuitvoering. Verdeling van deze kosten vindt onder andere plaats op basis van het projectmatig werken, dus per projectfase. Deze projectfasen betreffen de initiatief-, definitie-, ontwerp-, voorbereidings- en realisatiefase.

Er heeft afstemming plaats gevonden met de berekening conform plankostenscan. Deze plankostenscan is niet verplicht, maar is wel een goede indicatie voor de bepaling van de hoogte plankosten.

De plankostenscan komt iets lager uit dan in deze berekening opgenomen raming van € 1.195.500,--.

3.6 Milieuaspecten

Er zijn geen kosten inzake milieuaspecten opgenomen.

3.7 Overige kosten

N.V.T.

Hoofdstuk 4 Opbrengsten

Voor de beoordeling van de financiële haalbaarheid wordt door Thorbecke in principe de marktwaarde waarbij de residuele grondwaardeberekening wordt toegepast als afwegingsinstrument op het bouwprogramma in het gebied. Met deze methode wordt voor de verschillende functies (wonen, winkels, parkeren), de residuele grondwaarde bepaald, een en ander uitgaande van te realiseren opbrengsten (v.o.n. prijs, te realiseren huurprijzen), bouwkosten en andere kosten. De essentie van deze rekenmethode is dat kan worden bepaald welke ruimte er in een project besteed kan worden aan bouwrijpe grond. In deze situatie kan de residuele grondwaarde worden afgezet tegen de productiekosten van bouwrijpe grond. Hiermee is inzicht te verkrijgen in de financiële haalbaarheid van herontwikkeling. Voor dit project, een recreatieterrein, is gerekend met een jaar huuropbrengst op basis van 25% bezettingsgraad (dit is behoudend). Uitgaande van deze huuropbrengst is de beleggingswaarde berekend en van daaruit de grondwaarde. Uitgaande van de perceelsoppervlakten kan de m2-prijs bepaald worden.

4.1 Woningbouw

Onder woningbouw wordt voor dit project chalets, recreatiewoningen en kampeerplaatsen verstaan.

Het bouwprogramma is als volgt:

- 210 chalets ca. 60 m2 BVO 255 m2 perceel

- 200 recreatiewoningen (eenheden) ca. 75 m2 BVO en 325 m2 perceel

- 25 kampeerplekken elk 150 m2 perceel

Indien een recreatiewoning groter is zal deze uit meer eenheden bestaan. Het perceel oppervlak groeit hiermee ook. Met de berekening op basis van huuropbrengst is hiermee rekening gehouden.

De totale opbrengsten komen uit op € 11.544.800,--.

4.2 Voorzieningen

De voorzieningen zijn reeds aanwezig en zijn niet in deze berekening betrokken.

4.3 Bedrijven en kantoren

N.V.T.

4.4 Bijdragen en subsidies

N.V.T.

Hoofdstuk 5 Kostenverhaal

Tabel D - Berekening kosten

5.1 De exploitatiebijdrage

Voor de berekening van de exploitatiebijdrage wordt uitgegaan van het bepaalde in artikel 6.18 van de Wet ruimtelijke ordening, namelijk; het vaststellen van uitgiftecategorieën, basiseenheden met gewichtsfactoren en gewogen eenheden. Voor de berekening van de exploitatiebijdrage worden ten eerste de uitgiftecategorieën vastgesteld. Deze uitgiftecategorieën worden bepaald door het te ontwikkelen grondgebruik. Ten tweede wordt per uitgiftecategorie bepaald welke basiseenheid wordt toegepast, zoals het aantal vierkante meters grondoppervlakte, aantal vierkante meters vloeroppervlakte of een andere hiermee vergelijkbare maatstaf. Ten derde wordt elke basiseenheid vermenigvuldigd met een per categorie vastgestelde gewichtsfactor waarmee gewogen eenheden worden bepaald.

Ten vierde wordt het totaal aan gewogen eenheden in het exploitatiegebied opgeteld.

Als laatste wordt het totaal aan te verhalen kosten, als bedoeld in tabel D gedeeld door het totaal aan gewogen eenheden waarmee het te verhalen bedrag per gewogen eenheid wordt bepaald.

5.2 De uitgiftecategorieën

Voor het exploitatiegebied van dit exploitatieplan worden, op basis van het beoogde

grondgebruik, de volgende uitgiftecategorie en units vastgesteld:

- 210 chalets ca. 60 m2 BVO 255 m2 perceel

- 200 recreatiewoningen (eenheden) ca. 75 m2 BVO en 325 m2 perceel

- 25 kampeerplekken elk 150 m2 perceel

Omdat de locatie nog nader uitgewerkt moet worden, is alleen een bestemmingskaart beschikbaar en een stedenbouwkundigplan.

5.3 Gewogen eenheden

Voor de te verhalen kosten wordt een gewichtsverhouding gekozen op basis van financiële draagkracht en oppervlak van het perceel. Hierdoor verkrijgt elke uitgifte categorie een gewicht toegerekend. Om tot een vergelijk te komen tussen de 3 categorieën recreatie eenheden is gekozen voor een unit oppervlak van 255 m2. Dit levert de gewichtverhouding tussen de bebouwingscategorieën op.

In totaal levert dit 475,75 eenheden op.

- 210 chalets x 1,00 = 210 fictieve eenheden

- 200 recreatiewoningen x 1,29 = 258 fictieve eenheden

- 25 kampeerplekken x 0,31 = 7,75 fictieve eenheden

5.4 Verhaalsbedrag per fictieve eenheid

De exploitatiebijdrage per gewogen eenheid wordt bepaald door het totaal aan te verhalen kosten, als bedoeld in tabel D, te delen door het totaal aan gewogen eenheden, art. 6.18.

Totaal te verhalen kosten € 9.812.625,--

Totaal aan gewogen eenheden 475,75 stuks

Op contantwaarde kan per fictieve eenheid € 20.625,59 excl. BTW worden verhaald.

De totale te betalen exploitatiebijdrage is afhankelijk van de in te dienen bouwaanvragen. Per bouwaanvraag wordt afzonderlijk, op basis van de prijs per gewogen eenheid, de exploitatiebijdrage berekend. Van de totale exploitatiebijdrage worden de kosten die de ontwikkelaar zelf maakt en de inbrengwaarden van gronden die niet door de ontwikkelaar worden ingebracht maar zelf ontwikkeld, afgetrokken.

5.5 Innen van de exploitatiebijdrage

De exploitatiebijdrage dient conform artikel 6.19 van de Wet ruimtelijke ordening geïnd te worden bij de verlening van de bouwvergunning. De exploitatiebijdrage per bouwvergunning wordt berekend door ten eerste te bepalen hoeveel gewogen eenheden zijn verwerkt in de bouwaanvraag. Dit aantal gewogen eenheden wordt vermenigvuldigd met het bedrag per gewogen eenheid (totale exploitatiebijdrage).

Op de totale exploitatiebijdrage moet de eventuele inbrengwaarde van de gronden in mindering worden gebracht alsmede de kosten die door de aanvrager zijn gemaakt mits deze niet hoger mogen zijn als is vastgesteld in de raming van het exploitatieplan.

Tot slot moet de rente worden berekend vanaf het prijspeildatum tot het moment

van de bouwaanvraag.

Hoofdstuk 6 Resultaten

6.1 Grondexploitatie

De grondexploitatie is doorgerekend op basis van de dynamische eindwaarde berekening. Ten aanzien van de fasering is, om renteverliezen zoveel mogelijk te voorkomen, rekening gehouden met de uitgiftesnelheid. Omdat er geen duidelijkheid is hoe de herontwikkeling door de private partij ingezet wordt, is uitgegaan van gefaseerde aanleg. Als eerste is gerekend dat het aangekochte gebied zal worden ingericht. Hieronder valt het golfterrein en een eerste tranche chalets. In het latere traject is met een dip in de opbrengsten gerekend.

Daarnaast is de grondexploitatie opgemaakt exclusief BTW 21%.

De basisberekening resulteert in een positief resultaat van € 40.800,-- op eindwaarde oftewel €32.000,-- positief op contantwaarde per 1 januari 2016.

6.2 Kostenverhaal

De exploitatiebijdrage per gewogen eenheid wordt bepaald door het totaal aan te verhalen kosten, als bedoeld in tabel D, te delen door het totaal aan gewogen eenheden, art. 6.18.

Totaal te verhalen kosten € 9.812.432,--

Totaal aan gewogen eenheden 475,75 stuks

Op contantwaarde kan per fictieve eenheid € 20.625,19 excl. BTW worden verhaald.

Hoofdstuk 7 Kansen en risico's

Bij het bepalen van de kansen en risico.s dient gedacht te worden aan een gevoeligheidsanalyse met financieel-economische effecten op de grondexploitatieberekening. Hierbij dient gedacht te worden aan:

- Gevoeligheidsrisico.s; dit betreffende de parameters.

- Spreidingsrisico.s; daarbij gaat het bij de kosten en opbrengsten om de kans op wijzigingvan de posten qua realisatie en prijsvorming.

- Onzekere gebeurtenissen; Hier onder vallen aspecten als beleid(swijziging), politiek,sociaal-economische aspecten en procedure risico's.

7.1 Gevoeligheidsrisico's

Een 1/2% rente daling heeft tot gevolg dat het saldo met ca. € 83.000,-- positief wordt beïnvloed, rente stijging heeft het zelfde maar dan negatief effect.

Een 1/2% kosteninflatie daling heeft tot gevolg dat het saldo met ca. € 60.000,-- positief wordt beïnvloed, een stijging heeft hetzelfde maar dan een negatief effect.

Een 1/2% opbrengstinflatie stijging heeft tot gevolg dat het saldo met ca. € 160.000,--positief wordt beïnvloed.

7.2 Spreidingsrisico's

Wijzigingen in de fasering van aanleg hebben een invloed op het resultaat. Zo kan ervoor gekozen worden om grotere werken in een later stadium te realiseren, dit kan echter weer invloed hebben op de verhuurbaarheid van de recreatie eenheden.

Fasering in aanleg blijft een financieel-economisch gevoelige kwestie en heeft veel afhankelijkheid met de beheerexploitatie van het recreatiepark. In dat aspect is geen inzicht.

7.3 Onzekere gebeurtenissen

Onzeker is de uitkomst van het archeologisch onderzoek.

Hoofdstuk 8 Conclusies en aanbevelingen

8.1 Conclusies

Het is een fictief uitgangspunt dat de gemeente de locatie zal ontwikkelen en de percelen uitgeeft aan een verhuurders organisatie. Uitgaande van deze fictieve situatie is de conclusie dat de onderhavige exploitatie verkenning haalbaar is met een sluitende grondexploitatie.

8.2 Aanbevelingen/ Advies

Op basis van de onderhavige doorrekening, en de gedachte dat de herontwikkeling en exploitatie van het recreatiepark door de ontwikkelende partij winstgevend geacht wordt, wordt de ontwikkeling Dorado Beach financieel-economisch uitvoerbaar geacht.

De financiële vergoedingen aan de gemeente zijn dan ook realistisch.