| Plan: | Herziening exploitatieplan Keizershoeve II |

|---|---|

| Status: | vastgesteld |

| Plantype: | exploitatieplan |

| IMRO-idn: | NL.IMRO.0209.EPH1keizershoeve2-vadf |

Deel A: Toelichting

- Hoofdstuk 1 Status van het exploitatieplan

- Hoofdstuk 2 Algemene kenmerken exploitatiegebied

- Hoofdstuk 3 Omschrijving werken en werkzaamheden (art. 6.13 lid 1, sub b Wro)

- Hoofdstuk 4 Toelichting op de regels van het exploitatieplan

- Hoofdstuk 5 Toelichting bijlagen in het exploitatieplan

- Hoofdstuk 6 Exploitatieopzet

- Hoofdstuk 7 Procedure en handhaving

Hoofdstuk 1 Status van het exploitatieplan

1.1 Aanleiding exploitatieplan

In Ewijk werkt de gemeente Beuningen aan het woningbouwproject Keizershoeve II. Dit project behelst de realisatie van 187 nieuwe woningen, waarvan ca. 35% in de sociale sector.

De gemeente Beuningen maakt de ontwikkeling mogelijk door middel van het bestemmingsplan Keizershoeve II. De Wet ruimtelijke ordening (hierna: Wro) verplicht in afdeling 6.4 gemeenten om tegelijkertijd met het bestemmingsplan een exploitatieplan vast te stellen, tenzij het kostenverhaal anderszins is verzekerd en het niet noodzakelijk is eisen te stellen aan het plan. Bij eisen gaat het om eisen omtrent de fasering, de kwaliteit van het bouwrijp maken en openbare ruimte, de uitvoeringsregels over de aanleg etc.

De gemeente Beuningen heeft samen met de ontwikkelaar een voorovereenkomst gesloten, waarin afspraken zijn gemaakt over de ontwikkeling van het gebied. De voorovereenkomst werkt de gemeente thans samen met de ontwikkelaar uit tot een realisatieovereenkomst. Bij het vaststellen van dit exploitatieplan zal deze anterieure overeenkomst formeel bekrachtigd zijn. De gemeente Beuningen heeft hiermee het kostenverhaal anderszins verzekerd. De realisatieovereenkomst heeft echter een aantal onzekerheden:

- het is niet zeker of tot overeenstemming gekomen kan worden met t over de invulling van zijn grondpositie. Het aandeel van Boekhorst in het kostenverhaal is hierdoor mogelijkerwijs niet anderszins verzekerd;

- mede gelet op de huidige situatie op de woningbouwmarkt en de consequentie die dit heeft voor projectontwikkelaars bestaat er een kans dat de ontwikkelaar waarmee de gemeente in beginsel een anterieure overeenkomst heeft gesloten gedurende de realisatie van het project failliet gaat.

De gemeente Beuningen brengt het exploitatieplan daarom als vangnet in procedure om het kostenverhaal en de eisen aan de inrichting van het plan zeker te stellen.

Ter uitvoering en ter voldoening aan het gestelde in afdeling 6.4 van de Wro stelt de gemeente dit exploitatieplan vast onder de naam “Exploitatieplan Keizershoeve II gemeente Beuningen”.

1.2 Leeswijzer bij het exploitatieplan

Het exploitatieplan Keizershoeve II is onderverdeeld in de toelichting en het exploitatieplan. In de toelichting worden deze zaken toegelicht.

- In hoofdstuk 2 worden de algemene kenmerken van het gebied beschreven.

- Hoofdstuk 3 bevat een beschrijving van werken en werkzaamheden in het exploitatieplangebied.

- In hoofdstuk 4 worden de regels die zijn opgenomen in het exploitatieplan toegelicht.

- In hoofdstuk 5 wordt het kaartmateriaal toegelicht, dat is opgenomen in dit exploitatieplan.

- In hoofdstuk 6 wordt de exploitatieopzet nader toegelicht, die als basis dient voor de toerekening van de kosten. De verschillende kostensoorten en de opbrengsten worden nader toegelicht en ten slotte schematisch samengevat.

- Hoofdstuk 7 gaat in op de procedure van het exploitatieplan.

Het exploitatieplan ten slotte bevat het (meer) juridische gedeelte van het exploitatieplan, vervat in de regels (hoofdstuk 8) en het kaartmateriaal (hoofdstuk 9).

Hoofdstuk 2 Algemene kenmerken exploitatiegebied

2.1 Koppeling met het ruimtelijk besluit (art. 6.12 lid 1 Wro)

Dit exploitatieplan behoort bij het bestemmingsplan “Keizershoeve II gemeente Beuningen”. Dit bestemmingsplan is op 2-7-2013 vastgesteld, op 25-10-2013 in werking getreden en op 12-3-2014 onherroepelijk geworden.

Het grootste deel van het gebied betreft de bestemming wonen conform artikel 3.1 lid 1 van de Wro. Om de realisatie van de bestemmingen mogelijk te maken zijn diverse ingrepen nodig in het exploitatieplangebied.

Het grootste deel van het bestemmingsplan heeft een directe bouwtitel. Uitzondering vormt het gedeelte waar nog onduidelijkheid is over mogelijk aanwezige archeologische waarden. Deze heeft een uit te werken bestemming. Het perceel van Boekhorst aan de Alst heeft ook nog geen directe bouwtitel. Nadat een uitwerkingsplan is vastgesteld, kan de eigenaar – naast de te verbouwen monumentale woning - vier nieuwe woningen realiseren en een woning vervangen (sloop/nieuwbouw).

2.2 Begrenzing exploitatieplangebied (art. 6.13 lid 1 sub a Wro)

De begrenzing van het exploitatieplangebied volgt de begrenzing zoals aangegeven op de exploitatieplankaart (bijlage 3). Het exploitatieplangebied komt volledig overeen met de begrenzing van het bestemmingsplangebied (zie ook bijlage 1). De begrenzing van het exploitatieplan is als volgt:

- Aan de noordzijde grenst het gebied aan het uitbreidingsplan Keizershoeve I.

- Aan de oostzijde grenst het gebied aan Sportpark Schoenaker.

- Aan de zuidzijde grenst het gebied aan de lintbebouwing aan de Koningstraat.

- Aan de westzijde grenst het gebied aan het (toekomstige) uitbreidingsplan Keizershoeve III en de lintbebouwing aan de Klaphekstraat.

Het plangebied wordt ten noorden ontsloten via Keizershoeve I, ten oosten via de (verlengde) Ooigraaf, ten zuiden via een nieuw te realiseren verbinding met de Koningstraat en via den Alst en ten westen via een nieuw te realiseren verbinding met de Klaphekstraat. Deze laatste verbinding zal ook het (toekomstig) uitbreidingsplan Keizershoeve III ontsluiten.

Binnen het plangebied blijven de bestaande waterwegen en de bestaande verharding (Blatenplak) gehandhaafd. Dit geldt ook voor de bestaande ontsluiting naar het perceel Boekhorst (Den Alst). Betreffend ruimtebeslag wordt in het exploitatieplan buiten beschouwing gelaten. Dit is op de kaart exploitatieplangebied aangeduid als 'watergang bestaand' , 'fietspad bestaand' en 'Boekhorst ontsluiting'.

2.3 Voorgenomen grondgebruik (art. 6.13 lid 2 sub a Wro)

In onderstaand schema staat het voorgenomen grondgebruik van Keizershoeve II:

Tabel 1 Ruimtegebruik exploitatieplan Keizershoeve II

2.4 Te verwerven gronden (art. 6.13 lid 2 sub a Wro)

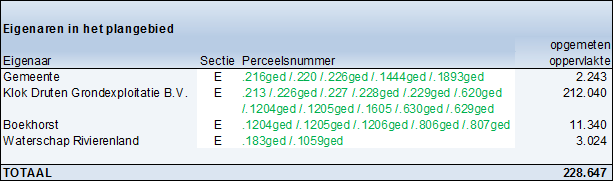

Op het moment van het vaststellen van de 1e herziening van het exploitatieplan zijn de volgende eigenaren aanwezig:

Tabel 2 Eigenaren in het plangebied (per 1e herziening)

Het eigendom van perceel E.227 is op 25-2-2014 overgaan van RK Parochie naar Klok Druten Grondexploitatie BV. Deze transactie was ten tijden van de vaststelling van het exploitatieplan reeds voorzien. In de anterieure overeenkomst tussen gemeente en Klok Druten (d.d. 1-7-2013) is opgenomen dat Klok Druten alle (publiekrechtelijke) verplichtingen van RK Parochie zal overnemen.

Het exploitatieplan gaat uit van het digitaal opgemeten ruimtegebruik per eigenaar. De opgemeten oppervlakten hierbij wijken enigszins af van de kadastrale gegevens. Dit wordt veroorzaakt door een beperkte afwijking tussen de (bij het kadaster) geregistreerde kadastrale gegevens en de hierbij behorende kadastrale kaart. De gemiddelde afwijking is marginaal en is gecorrigeerd in het exploitatieplan.

Huidig ruimtegebruik

In het plangebied bevindt zich voornamelijk de bestemming agrarisch gebied (landbouw). Het huidige ruimtegebruik is op onderstaande luchtfoto te zien.

Figuur 1 huidig ruimtegebruik Keizershoeve II (luchtfoto, 2013)

2.5 Citeertitel

Dit exploitatieplan wordt aangehaald als “exploitatieplan Keizershoeve II” .

Hoofdstuk 3 Omschrijving werken en werkzaamheden (art. 6.13 lid 1, sub b Wro)

In dit hoofdstuk worden de werken en werkzaamheden opgesomd die van toepassing zijn voor de realisatie van het exploitatieplangebied. Hierbij wordt onderscheid gemaakt tussen bouwrijp maken, nutsvoorzieningen en inrichting van het openbaar gebied. De werkzaamheden zijn onderverdeeld in de (verhaalbare) kostensoorten van artikel 6.2.3 t/m 6.2.5 van het Besluit ruimtelijke ordening. In hoofdstuk 6 worden de werkzaamheden in de vorm van de kostensoorten verder verantwoord.

Dit exploitatieplan gaat er van uit dat de ontwikkelaar bij de realisatie van de gebiedsontwikkeling de gronden bouw- en woonrijp maakt en de nutsvoorzieningen en de openbare voorzieningen zelf aanlegt. Het bouw- en woonrijpen zal gefaseerd worden uitgevoerd. Op het moment dat bepaalde werkzaamheden zijn uitgevoerd c.q. bepaalde fasen zijn afgerond zullen de dan marktconform geachte normatieve kosten als boekwaarde opgevoerd worden. Op het moment dat het eigendom van openbare voorzieningen 'overgedragen' wordt aan de gemeente, dan zullen betreffende boekwaarden als correctie door eigenaar verrichte werkzaamheden worden opgevoerd en in mindering van de (dan geldende) bruto exploitatiebijdrage.

3.1 Bouwrijp maken

Voor het bouwrijp maken van het uitgeefbare gebied worden in hoofdlijnen de volgende werken en werkzaamheden uitgevoerd:

- 1. grondwerkzaamheden: egaliseren van de grond, vrijmaken van beplanting en overige grondwerkzaamheden;

- 2. aanleg bouwstraten;

- 3. aanleg riolering;

- 4. plaatsen van brandkranen;

- 5. aanleg van duikers en (autoverkeer)bruggen.

3.2 Aanleg nutsvoorzieningen

Voor de aanleg van nutsvoorzieningen worden de volgende werken aangelegd en werkzaamheden verricht:

- 1. aanleg van en, indien van toepassing, verplaatsing of aanpassing van onder andere leidingen voor gas, water, elektra, telefoon, centraal antenne systeem, inclusief de nodige bovengrondse voorzieningen, zoals transformatorhuisjes, verdeelkasten;

- 2. plaatsen van openbare verlichting;

- 3. plaatsen van huisaansluitingen.

3.3 Inrichting openbare ruimte

Voor de inrichting van het openbaar gebied worden de volgende werken en werkzaamheden verricht:

- 1. aanleg van een wijkontsluitingsweg, woonstraten, ca. 200 openbare parkeerplaatsen, voetpaden, en bijbehorende bermen;

- 2. aanleg groenvoorzieningen: aanleg van hoogwaardig blokgroen en extensief te beheren wijkgroen;

- 3. aanleg (nieuwe) watervoorzieningen inclusief grondwerk;

- 4. aanleg straatmeubilair en andere speelvoorzieningenmicromilieu: aanbrengen bebording, markering en verwijzingen.

Hoofdstuk 4 Toelichting op de regels van het exploitatieplan

In hoofdstuk 8 in het deel exploitatieplan zijn de regels opgenomen die van toepassing zijn voor het exploitatieplan Keizershoeve II. Hieronder volgt artikelsgewijs de toelichting van de regels die zijn opgenomen in het exploitatieplan.

Artikel 1: begrippen

Dit artikel bevat de belangrijkste begrippen die zijn opgenomen in het exploitatieplan.

Artikel 2: regels aanbesteding werken en werkzaamheden

Alle werken, diensten en leveringen (definitie overeenkomstig artikel 1 sub 2 richtlijn 2004/18.EG) in verband met de werken en werkzaamheden voor het bouwrijp maken van het openbaar gebied, de aanleg van nutsvoorzieningen en het inrichten van de openbare ruimte, zoals bedoeld in dit exploitatieplan, dienen te worden aanbesteed overeenkomstig artikel 2 van dit exploitatieplan.

Artikel 3: fasering en koppelingen

In artikel 3 zijn de regels opgenomen inzake de fasering en bijbehorende koppelingen van het exploitatieplan.

Artikel 4: verbodsbepaling

In artikel 4 van het exploitatieplan zijn de strafbepalingen opgenomen. Overtreding van de regels behorende bij dit exploitatieplan wordt aangemerkt als een strafbaar feit in de zin van de Wet economische delicten.

Artikel 5: afwijkingsregels

De Wro bepaalt dat het exploitatieplan regels kan bevatten met inachtneming waarvan kan worden afgeweken van bij het exploitatieplan aan te geven regels (art. 6.13 lid 2, sub e Wro). In artikel 5 is opgenomen dat burgemeester en wethouders bij de omgevingsvergunning kunnen afwijken mits dit naar hun oordeel geen afbreuk doet aan de kwaliteit en de functie van de velden of openbare ruimte, of indien naar hun oordeel een gelijkwaardige andere oplossing is gekozen voor werken en werkzaamheden die zijn voorgeschreven.

Artikel 6: slot

Artikel 6 betreft de slotbepaling van het exploitatieplan.

Hoofdstuk 5 Toelichting bijlagen in het exploitatieplan

In hoofdstuk 9 zijn de bijlagen opgenomen behorende bij het exploitatieplan Keizershoeve II. Hieronder worden de bijlagen toegelicht.

Bijlage 1: kaart bestemmingsplangebied

Als kaart 1 is de bestemmingsplankaart opgenomen waarop het exploitatiegebied betrekking heeft. Deze bestemmingsplankaart is bindend voor eigenaren die binnen het plangebied ontwikkelen.

Bijlage 2: eigendommenkaart

De eigendommenkaart laat de eigenaren inclusief de kadastrale grenzen zien die binnen de grenzen van het exploitatieplangebied Keizershoeve II vallen. Deze kaart is bindend voor de eigenaren die op basis van het exploitatieplan gaan ontwikkelen.

Bijlage 3: kaart exploitatieplangebied

De kaart exploitatieplangebied bevat de plangrens van het exploitatieplan en laat zien en met welke toekomstige functies de eigenaren te maken hebben. Deze gegevens zijn ook van belang voor de bepaling van de opbrengstpotentie per eigenaar.

Bijlage 4: huidig grondgebruik

Op de luchtfoto is ter informatie het huidige ruimtegebruik per 2013 weergegeven.

Bijlage 5: faseringskaart

Op de faseringskaart is de fasering van Keizershoeve II weergegeven. In de regels van dit exploitatieplan is de fasering opgenomen en zijn de fasen gekoppeld.

Bijlage 6: begrotingsblad

Bijlage 6 bevat het begrotingsblad waarin de kostensoorten die in dit exploitatieplan zijn opgenomen verder zijn gespecificeerd.

Bijlage 7: taxatierapport inbrengwaarde

In bijlage 7 is het definitieve taxatierapport inbrengwaarde opgenomen voor Keizershoeve 2.

Hoofdstuk 6 Exploitatieopzet

6.1 Inleiding

In dit hoofdstuk wordt ingegaan op de exploitatieopzet. Volgens art. 6.13 Wro lid 1c bestaat een exploitatieopzet uit:

- 1. een raming van de inbrengwaarden (inclusief peildatum);

- 2. een raming van de andere kosten in verband met de exploitatie (inclusief peildatum);

- 3. een raming van de opbrengsten (inclusief peildatum);

- 4. een tijdvak waarbinnen de exploitatie van de gronden zal plaatsvinden;

- 5. zo nodig een fasering van de uitvoering van werken, werkzaamheden, maatregelen en bouwplannen, en zo nodig koppelingen hiertussen;

- 6. de wijze van toerekening van de te verhalen kosten aan de uit te geven gronden.

Onderstaand zullen de belangrijkste uitgangspunten, kosten en te realiseren opbrengsten worden toegelicht, zodanig dat duidelijk wordt op welke wijze de exploitatiebijdrage per exploitant is berekend.

In de volgende paragrafen zal worden ingegaan op:

6.2 Rekentechnische uitgangspunten

6.3 Tijdvak

6.4 Fasering en koppelingen

6.5 Ruimtegebruik en programma

6.6 Kosten van exploitatie

6.7 Opbrengsten van exploitatie

6.8 Exploitatiesaldo

6.8 Wijze van toerekenen

6.9 Percentage gerealiseerde kosten

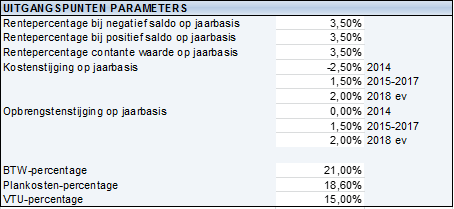

6.2 Rekentechnische uitgangspunten

Onderstaande rekentechnische uitgangspunten zijn gebruikt voor de exploitatieplanberekening van Keizershoeve II. Betreffende parameters zijn overeenkomstig de in de (actieve) grondexploitaties gehanteerde rekenparameters, zoals verantwoord in de paragraaf grondbeleid (conform artikel 9, onderdeel g BBV) als onderdeel van de jaarrekening 2011.

Tabel 3 Uitgangspunten parameters exploitatieplan (per 1e herziening)

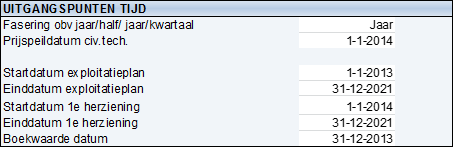

6.3 Tijdvak

Het tijdvak geeft de periode weer waarbinnen de exploitatie van de gronden zal plaatsvinden. De looptijd van het exploitatieplan is 10 jaar.

6.4 Fasering en koppelingen

De volgende planning is opgenomen in het exploitatieplan.

Tabel 4 Planning exploitatieplan Keizershoeve II (per 1e herziening)

Keizershoeve II zal gefaseerd gerealiseerd worden (zie ook de faseringskaart in bijlage 5). Per fase vindt één jaar voorafgaand de uitgifte van gronden het bouwrijp maken plaats. Het woonrijp maken vindt binnen één jaar na realisatie woningbouw plaats. Doel van de planning is dat de werkzaamheden gereed zijn vóór de aangegeven planning. De eigenaar mag niet starten voor de aangegeven aanvang van de werkzaamheden

In de regels van dit exploitatieplan zijn koppelingen aangebracht wanneer de gemeente de omgevingsvergunning verleent bij de betreffende fase.

6.5 Ruimtegebruik en programma

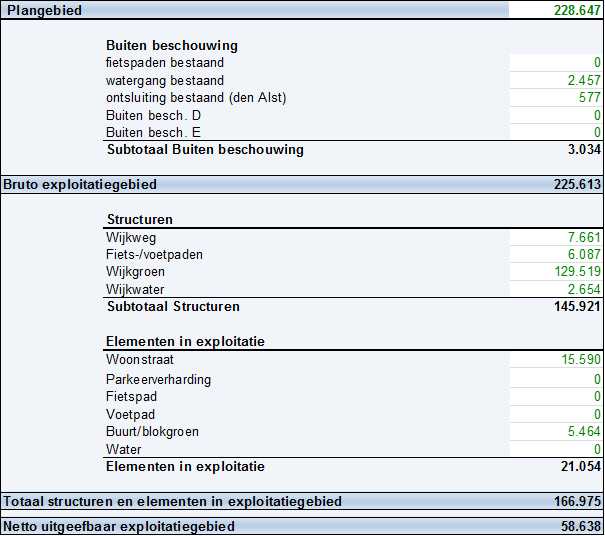

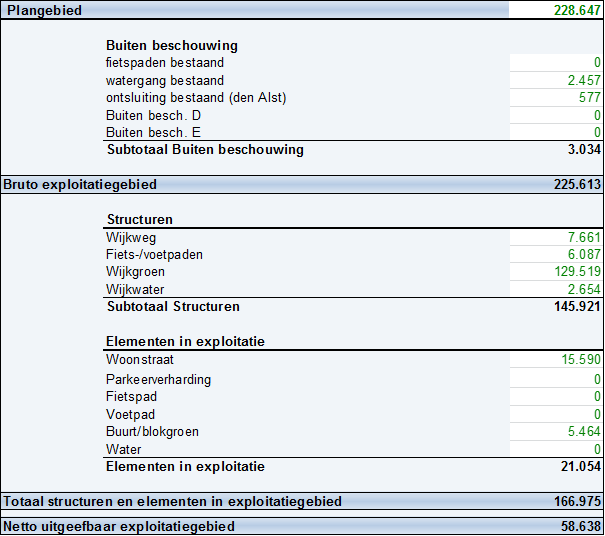

Naar aanleiding van het programma in het bestemmingsplan, wordt het volgende programma gerealiseerd. Het ruimtegebruik is in figuur 2 weergegeven.

Tabel 5 Ruimtegebruik exploitatieplan Keizershoeve II, conform exploitatieplankaart (bijlage 3)

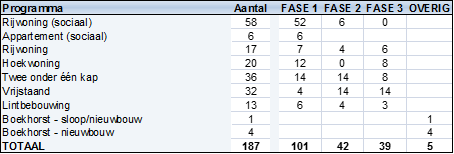

In totaal worden 187 nieuwe woningen gerealiseerd. Het exploitatieplan gaat uit van het volgende programma:

Tabel 6 Programma Keizershoeve II

Figuur 2 Exploitatieplankaart Keizershoeve II (per 1e herziening, ongewijzigd t.o.v vaststelling)

6.6 Kosten van grondexploitatie

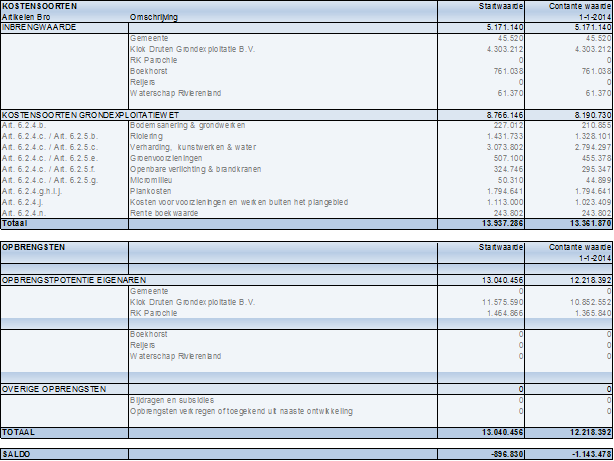

In deze paragraaf worden de belangrijkste kostensoorten toegelicht. Welke kosten mogen worden meegenomen in het exploitatieplan, is vastgelegd in artikel 6.2.3 tot en met 6.2.5 van het Bro. Al deze kostensoorten zijn getoetst op de criteria profijt1 , toerekenbaarheid2 , en proportionaliteit3 . De kosten voor het exploitatieplan zijn op basis van kengetallen geraamd. De inbrengwaarden zijn bepaald door een onafhankelijk taxateur.

6.6.1 Toelichting inbrengwaarde

Onder inbrengwaarde wordt verstaan:

- a. de waarde van de gronden in het exploitatiegebied;

- b. de waarde van de opstallen die in verband met de exploitatie van de gronden moeten worden gesloopt;

- c. de kosten van het vrijmaken van de gronden in het exploitatiegebied van persoonlijke rechten en lasten, eigendom, bezit of beperkt recht en zakelijke lasten;

- d. de kosten van sloop, verwijdering en verplaatsing van opstallen, obstakels, funderingen, kabels en leidingen in het exploitatiegebied.

(zie art. 6.2.3 Bro a t/m d)

Voor het opstellen van de grondexploitatie en de exploitatieplanberekening voor Keizershoeve II heeft de gemeente Beuningen de inbrengwaarde van de gronden laten taxeren. Het

taxatierapport is gedateerd op 11 januari 2013 en kent de waardebepaling per peildatum 1 januari 2013. Deze taxatie is uitgevoerd door Ing. J. Statema RT (zelfstandig rentmeester, grondzakenadviseur en registertaxateur4) op basis van artikel 6.13 lid 5 Wro, conform de wettelijke waarderingsgrondslag voor de inbrengwaarde ten behoeve van een exploitatieplan.De inbrengwaarden per eigenaar zijn als volgt:

Tabel 7 Inbrengwaarde per eigenaar (per 1e herziening)

In afwijking op de vaststelling is de grondpositie van Klok Druten Grondexploitatie B.V. uitgebreid met perceel E.227 (RK Parochie). Betreffende grondtransactie impliceert dat Klok Druten Grondexploitatie B.V (publiekrechtelijk) bezien de exploitatiebijdrage van de voormalige eigenaar op zich neemt. Deze financiële verplichting was reeds voorzien in de, voor vaststelling van het exploitatieplan bekrachtigde, anterieure overeenkomst (zie ook paragraaf 7.1).

Het taxatierapport bevat een volledig overzicht van de inbrengwaarde per kadastraal perceel. Deze is opgenomen in bijlage 7.

6.6.2 Andere kosten in verband met exploitatie

In deze paragraaf worden de belangrijkste kostenposten toegelicht en onderbouwd.

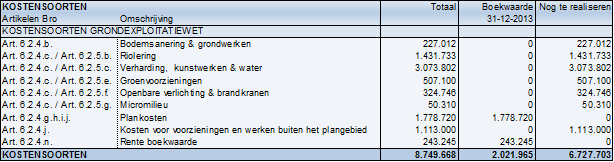

De volgende kosten zijn opgenomen in het exploitatieplan:

Tabel 8 Andere kostensoorten in exploitatieplan Keizershoeve II (per 1e herziening)

Voor een volledig overzicht van de kosten, bijbehorende eenheden en hoeveelheden, zie het begrotingsblad in bijlage 6.

Bodemsanering en grondwerken (art. 6.2.4 b Bro)

Deze post betreft het egaliseren van de grond, vrijmaken van beplanting en overige grondwerkzaamheden binnen het plangebied.

Riolering (art. 6.2.5 c/ art. 6.2.5 b Bro)

Deze post betreft de aanleg van riolering en huisaansluitingen ten behoeve van het plangebied.

Verharding, kunstwerken en water (art. 6.2.4 c/ art. 6.2.5 c Bro)

Deze post betreft de aanleg van bouwstraten, woonstraten, de wijkontsluitingsweg, fietspaden en de aanleg van watervoorzieningen inclusief grondwerk. Daarnaast worden 188 openbare parkeerplaatsen aangelegd. Onder kunstwerken wordt verstaan de aanleg van 2 bruggen voor het autoverkeer in het plangebied en het aanleggen van 2 duikers.

Groenvoorzieningen (art. 6.2.4 c / art. 6.2.5 e Bro)

Deze post betreft de aanleg van hoogwaardig blokgroen en extensief te beheren wijkgroen.

Openbare verlichting en brandkranen (art. 6.2.4 c/ art. 6.2.5 f Bro)

De post betreft het plaatsen van verlichting voor de wegen in het plangebied en het plaatsen van brandkranen in het exploitatiegebied.

Micromilieu (art. 6.2.4 c/ art. 6.2.5 g Bro)

Deze post betreft het plaatsen van straatmeubilair en de aanleg van speelvoorzieningen.

Plankosten (art. 6.2.4 g t/m j Bro)

De plankosten zijn onderverdeeld in de kosten voor het opstellen van gemeentelijke ruimtelijke plannen, de bijbehorende gemeentelijke apparaatskosten en de kosten voor voorbereiding en toezicht op de uitvoering (VTU). In de eerder uitgebrachte “second-opinion beleidsanalyse grondexploitatie 2009” van PAS BV is geadviseerd de plankosten voor ontwikkelingen van uitleglocaties zoals Keizershoeve II op 33,6% te stellen. Dit percentage is overgenomen door de gemeente Beuningen en wordt reëel geacht voor Keizershoeve II.

Kosten voor voorzieningen en werken buiten het plangebied (art. 6.2.4 e Bro)

Ten behoeve van Keizershoeve II worden kosten buiten het plangebied gemaakt. Deze kosten kunnen deels worden toegerekend aan het plan op basis van de criteria profijt, proportionaliteit en toerekenbaarheid. De onderbouwing van de criteria voor deze post is opgenomen in de nota bovenwijks van de gemeente Beuningen. De nota bovenwijks is op 18-11-2008 vastgesteld door de Raad. In 2011 heeft een actualisatie van de te verhalen bovenwijkse kosten plaatsgevonden. Deze is door de raad vastgesteld en thans vigerend.

Rente boekwaarde (art. 6.2.4 n Bro)

Deze post betreft de rentekosten op alle boekwaarden. Het betreft hier de rentekosten over de inbrengwaarde (boekwaarde per 1-1-2013), de plankosten (boekwaarde per 1-1-2013) en alle overige (daadwerkelijk) gerealiseerde kosten (van uitgevoerde werkzaamheden).

6.7 Raming van opbrengsten van de exploitatie

Artikel 6.2.7 Bro onderscheidt de opbrengsten van de grondexploitatie in twee posten:

- 1. Uitgifte van gronden in het exploitatiegebied. De Grondexploitatiewet gaat uit van de fictie dat er sprake is van gemeentelijke uitgifte van alle uitgeefbare gronden (ook de gronden die van derden zijn). In de gemeentelijke grondprijsstelling wordt van alle uitgeefbare m² grond de totale opbrengstpotentie berekend. Deze dient als basis om het aandeel kostenverhaal te berekenen per grondeigenaar.

- 2. Bijdragen en subsidies van derden die worden verkregen of worden toegekend in verband met het in exploitatie brengen van gronden die in de naaste toekomst voor bebouwing in aanmerking komen.

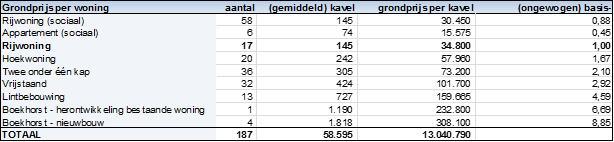

De uitgangspunten van uitgifteprijzen van de uitgeefbare gronden zijn residueel bepaald en gebaseerd op marktanalyse (prijspeil 1 januari 2014). Hierbij wordt onderscheid gemaakt tussen goedkope en (middel)dure woningen.

1. De residueel bepaalde uitgifteprijs kent een volgende staffeling: Goedkoop (sociale huur/koop): € 210 /m2 excl. BTW;

2. (Midden)duur (vrije sector huur/koop):

- a. Kavel < 500m2: € 240 /m2 excl. BTW

- b. Kavel 500-1.000m2: € 180 /m2 excl. BTW voor de m2 boven de 500m2formule: Uitgifteprijs = (240 * 500) + (240*75% * (kavelopp. -/- 500))

- c. Kavel > 1.000m2: € 120 /m2 excl. BTW voor de m2 boven de 1.000m2. formule: Uitgifteprijs = (240 * 500) + (240*75% * 500)+ (240*50% * (kavelopp. -/- 1.000))

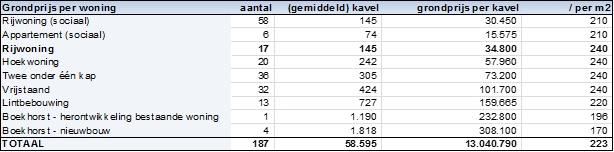

Per type woning leidt dit tot de volgende grondprijzen:

Tabel 9 grondprijzen per woning (per 1e herziening)

Boekhorst mag 4 nieuwe woningen realiseren, 1 bestaande woning vervangen (sloop/nieuwbouw) en 1 bestaande woning verbouwen. Voor de nieuwe (4) en de te vervangen (1) woningen zijn bovenstaande grondprijzen voor nieuwbouw gehanteerd. De te verbouwen woning valt buiten het exploitatieplan.

Bijdragen en subsidies

Het ontwikkelingsplan Keizershoeve II kent geen bijdragen en subsidies.

6.8 Exploitatiesaldo

De Wro (art. 6.18) duidt aan dat kostenverhaal kan plaatsvinden naar het opbrengend vermogen van het grondeigendom. Met andere woorden; de marktconform bepaalde grondopbrengsten per eigenaar bepalen het aandeel in de bijdrage in de te verhalen kosten. Hierbij wordt ook rekening gehouden met de factor tijd in de zin dat kosten worden teruggerekend naar netto contante waarde per 1-1-2014 en dat het aandeel (de Wro spreekt van basiseenheden) in opbrengsten per eigenaar eveneens naar netto contante waarde per 1-1-2014 wordt teruggerekend.

Conform deze systematiek zullen onderstaande bedragen op netto contante waarde worden gepresenteerd. Deze bedragen kunnen afwijken van eerder gepresenteerde bedragen, welke op nominale (start)waarde per 1-1-2014 zijn aangeduid.

Alle investeringen en opbrengsten zijn in onderstaande tabel weergegeven op startwaarde en netto contante waarde per 1-1-2014:

Tabel 10 Resultaat exploitatieplan Keizershoeve II (per 1e herziening)

6.9 Wijze van toerekenen

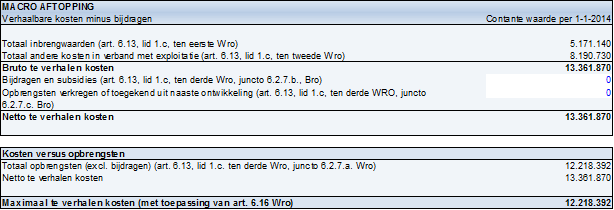

Maximaal te verhalen kosten: kosten versus totale opbrengsten

De maximaal te verhalen kosten zijn begrensd (art. 6.16 Wro). Als de totale kosten, na aftrek van bijdragen van derden (provincie of Rijk) en subsidies hoger zijn dan de geraamde opbrengstpotentie van alle uitgeefbare m2 grond, kunnen slechts kosten worden verhaald tot maximaal het niveau van die opbrengstpotentie. Dit wordt macro aftopping genoemd. Daarbij zijn de kosten en opbrengsten berekend naar de waarde op 1 januari 2014 (netto contante waarde).

Tabel 11 Macro-aftopping exploitatieplan Keizershoeve II (per 1e herziening)

Uit bovenstaande tabel is af te lezen dat de geraamde opbrengsten lager zijn dan de geraamde (netto te verhalen) kosten in het plan. Dit betekent dat niet alle te verwachten kosten door het exploitatieplan gedekt worden. Er is sprake van macro aftopping.

Het kostenverhaal is met de anterieure c.q. realisatieovereenkomst met KDO (privaatrechtelijk) daarentegen verzekerd. Hiermee wordt de uitvoering van het ontwikkelingsgebied gegarandeerd. Het is derhalve niet noodzakelijk om een voorziening te treffen. Pas op het moment dat de anterieure c.q. realisatieovereenkomst ontbonden wordt valt de gemeente, voor wat betreft het kostenverhaal, terug op het exploitatieplan. Op dat moment zal er alsnog of een voorziening getroffen moeten worden (aanwending algemene reserve) of zal het ambitieniveau moeten worden bijgesteld (optimalisatie).

Wijze van toerekenen

Artikel 6.18 Wro geeft aan op welke wijze de toedeling van te verhalen kosten wordt berekend. De toedeling dient plaats te vinden per uitgiftecategorie basiseenheden, vermenigvuldigd met de aan die categorieën verbonden gewogen eenheden.

De basiseenheid is vastgesteld op basis van de grondprijs (nominaal) van een rijwoning met een gemiddelde kaveloppervlakte van 145m2. De grondprijs bedraagt € 34.800 en heeft basiseenheid 1. Op basis van de grondprijs van de rijwoning zijn de basiseenheden van de overige woningtypen berekend.

In onderstaande tabel zijn per woningtype de (ongewogen) basiseenheden weergegeven:

Tabel 12 basiseenheden per woningtype (per 1e herziening)

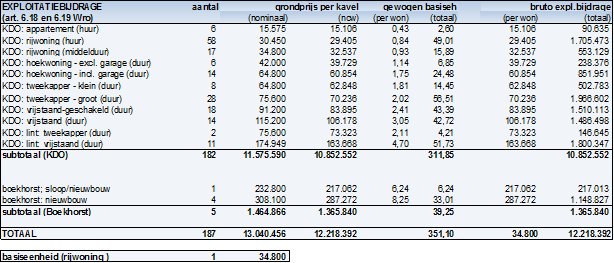

Vervolgens zijn op basis van de netto contante grondprijzen de gewogen basiseenheden berekend. Door het totaal aan gewogen basiseenheden (351,10) vervolgens te delen door de maximaal te verhalen kosten (€ 12.218.392,--) is de bruto exploitatiebijdrage per basiseenheid bepaald. De bruto exploitatiebijdrage per basiseenheid bedraagt € 34.800,--.

Met bovenstaande methodiek wordt voldaan aan de in artikel 6.18 Wro vastgelegde methode voor berekenen van het aandeel kostenverhaal per eigenaar (zie Memorie van Toelichting blz. 27 TK 30312).

Tabel 13 laat zien op welke wijze de bruto exploitatiebijdrage is bepaald. De bruto exploitatiebijdrage zijn de per eigenaar toegerekende totaal te verhalen kosten, zonder correctie voor door de eigenaren zelf te verrichten werkzaamheden en zonder correctie voor de inbrengwaarde van zijn of haar uitgeefbare m2 grond. De toerekening per eigenaar vindt plaats op basis van de opbrengstwaarde (uitgifte-/opbrengstpotentieel in termen van grondwaarde) bij realisatie van het plan. Het aandeel (percentage) van iedere eigenaar in deze opbrengstwaarde is het aandeel (bijdrage) in de totaal verhaalbare kosten uit de macro aftopping (zie tabel 11).

Tabel 13 Resultaat (bruto) exploitatiebijdrage per eigenaar

De bruto exploitatiebijdrage is niet het bedrag dat als financiële voorwaarde, gekoppeld aan een omgevingsvergunning, in rekening wordt gebracht. Dit bedrag moet worden verminderd met de inbrengwaarde van de gronden voor het uitgeefbare deel5 , en indien van toepassing de door betreffende grondeigenaar zelf verrichte werkzaamheden, en de rente hierover. Het resultaat (netto contante waarde per 1-1-2014) is de netto-exploitatiebijdrage per eigenaar.

De gemeente dient vervolgens nog de ondergrond van het op het eigendom van een eigenaar geplande openbaar gebied te verwerven, welke verwerving niet wordt verrekend in de als financiële voorwaarde opgelegde exploitatiebijdrage. Dit betreft een separate transactie.

6.10 Percentage gerealiseerde kosten

Het percentage gerealiseerde kosten (feitelijke boekwaarde) bedraagt bij de eerste herziening 0 procent. Dit is de verhouding van de al verrichte werkzaamheden, gedeeld door het totaal aan kosten in het exploitatieplan. De inbrengwaarden en plankosten zijn hierbij buiten beschouwing gelaten.

Hoofdstuk 7 Procedure en handhaving

7.1 Vaststelling exploitatieplan

De vaststelling van het exploitatieplan is de wettelijke basis om langs publiekrechtelijke weg het kostenverhaal af te dwingen, namelijk door (extra) financiële voorwaarden (tot kostenverhaal) te verbinden aan het verlenen van een omgevingsvergunning, conform het bepaalde in artikel 6.17 lid 1 Wro. Het exploitatieplan is tevens een waarborg voor de ontwikkeling conform de opgenomen locatie-eisen in het exploitatieplan (fasering, koppeling, uitvoering werken en werkzaamheden). Het wettelijk afdwingbare aandeel kostenverhaal kan, na de vaststelling van een exploitatieplan, overigens ook verankerd worden in een zogenaamde posterieure overeenkomst, zoals bepaald in artikel 6.24 lid 2 Wro.

Het exploitatieplan Keizershoeve II is op 2-7-2013 vastgesteld en is 25-10-2013 onherroepelijk in werking getreden. De gemeente Beuningen heeft vóór het vaststellen van het exploitatieplan een zogenaamde anterieure overeenkomst gesloten (Klok Druten d.d. 01-07-2013) waarin het totale kostenverhaal voor Keizershoeve II geregeld is. Betreffende anterieure overeenkomst voorziet ook in het kostenverhaal van de locatie (c.q. gronden van) Boekhorst en de RK Parochie. Inmiddels is de grondpositie van de RK Parochie overgegaan naar Klok Druten Grondexploitatie B.V. (per 1e herziening). De anterieure overeenkomst is gesloten vóór het vaststellen van het bestemmings-/ exploitatieplan en blijft onverkort van kracht.

7.2 Verdere procedure en handhaving

Proces omgevingsvergunning

Mocht door faillissement de anterieure overeenkomst niet meer van toepassing zijn en bevinden zich eigenaren binnen het plangebied die beroep doen op zelfrealisatie door de aanvraag van de Omgevingsvergunning, dan houdt dit in dat bij de verlening van de Omgevingsvergunning een financiële voorwaarde wordt opgelegd waarin de exploitatiebijdrage is vervat.

Aan de omgevingsvergunning verbindt de gemeente Beuningen dan ook een voorwaarde die strekt tot betaling van de exploitatiebijdrage door de vergunninghouder.

Er zijn ten aanzien van de betaling van de verschuldigde kosten meerdere mogelijkheden.

- De eigenaar van de gronden sluit met de gemeente voorafgaand aan het vaststellen van het exploitatieplan een anterieure overeenkomst.

- De eigenaar van de gronden sluit met de gemeente na het vaststellen van het exploitatieplan een posterieure overeenkomst.

- De eigenaar sluit geen overeenkomst met de gemeente en betaalt bij de verlening van de omgevingsvergunning een exploitatiebijdrage (zie hiervoor).

Procedure exploitatieplan

De verdere procedure van vaststelling, herziening en eindafrekening van het exploitatieplan is als volgt:

Vaststelling

Op de vaststelling van het exploitatieplan is afdeling 3.4 Awb (Algemene wet bestuursrecht) van toepassing. Na vaststelling van het exploitatieplan is er voor belanghebbenden die een zienswijze hebben ingediend en voor overige belanghebbenden, waar het gaat om wijzigingen die ten opzichte van het ontwerp zijn doorgevoerd, gedurende 6 weken na de ter visie legging van het vaststellingsbesluit een beroepsmogelijkheid bij de afdeling Bestuursrechtspraak van de Raad van State.

Herziening

Voor het exploitatieplan geldt de verplichting tot jaarlijkse actualisatie (ingaande 1 jaar na het onherroepelijk worden van het exploitatieplan). Bij wijzigingen van niet-structurele onderdelen, zoals een aanpassing van deze ramingen met inachtneming van de in het exploitatieplan aangegeven methoden van indexering, een vervanging van de ramingen van de kosten door gerealiseerde kosten, of andere niet-structurele onderdelen (conform artikel 6.14 Wro) bestaat er geen beroepsmogelijkheid en eindigt de procedure met een besluit van de raad tot herziening van het exploitatieplan. Als er sprake is van wijzigingen van structurele onderdelen, dan is daarop de uniforme voorbereidingsprocedure van toepassing (dus start met ter visie leggen en zienswijzen inwinnen) en staat tegen de vaststelling van de wijziging wederom beroep open bij de afdeling Bestuursrechtspraak van de Raad van State. Herziening kan dus leiden tot een hogere of lagere exploitatiebijdrage of aanpassing van de regels.

Besluit tot 1e herziening exploitatieplan

Het exploitatieplan Keizershoeve II is op d.d. <> herzien. Het betreft hier een niet-structurele wijziging. De rechtspositie van belanghebbenden, in deze Klok Druten Grondexploitatie B.V. en de familie Boekhorst, is niet veranderd c.q. verslechterd als gevolg van de 1e herziening:

- 1. De hoogte van de (afzonderlijke) exploitatiebijdragen vallen niet hoger uit, én

- 2. De gestelde locatie-eisen wijken niet (substantieel) af als gevolg van:

i. Wijziging verdeling opbrengstcategorieën

ii. Verandering in aanwijzing en/of situering gronden voor sociale woningbouw

iii. Wijziging in fasering of koppelingen

Ad 1.) Zowel de hoogte van de te betalen exploitatiebijdrage van Klok Druten Grondexploitatie B.V. (met toevoeging positie RK Parochie) als die van de familie Boekhorst is lager geworden.

Ad 2.) Zowel de wijziging verdeling opbrengstcategorieën, alsmede de aanwijzing en/of situering gronden voor sociale woningbouw is ongewijzigd. Omdat de voorziene activiteiten van fase 0 (hoofdonsluiting bouwrijp) en fase 1 (woningbouw) pas in 2014 zullen aanvangen is de fasering marginaal gewijzigd. De begindatum van beide fasen is gewijzigd in 2014 (i.p.v. 2013). De einddatum van beiden fasen is ongewijzigd gebleven. Betreffende wijzigingen leiden tot een (beperkte) verlaging van de exploitatiebijdrage van belanghebbenden.

Met de herziening van het exploitatieplan is enkel de exploitatieopzet geactualiseerd waarbij de ramingen zijn aangepast met inachtneming van de in het exploitatieplan gehanteerde methodiek en waarbij geraamde kosten vervangen zijn door gerealiseerde kosten (voor zover aan de orde).

Eindafrekening

De eindafrekening dient binnen 3 maanden te geschieden nadat alle werken, werkzaamheden en

maatregelen zijn uitgevoerd. Burgemeester en wethouders stellen dan een eindafrekening vast van

het exploitatieplan en doet de eindafrekening plaatsvinden zoals is bedoeld in art 6.20 Wro.

Bijbetaling is niet mogelijk wanneer achteraf de kosten hoger uitvallen dan via omgevingsvergunningen op de eigenaren zijn verhaald. Een terugbetaling is echter wel verplicht indien blijkt dat de exploitatiebijdrage na herberekening meer dan 5 % lager is dan de betaalde

exploitatiebijdrage bij de omgevingsvergunning.

De handhaving van de eisen en voorwaarden in het exploitatieplan vindt plaats in het kader van de verlening van de omgevingsvergunning.

- 1. De toetsing aan de eisen en voorwaarden in het exploitatieplan vindt plaats in het kader van de verlening van de omgevingsvergunning.

- 2. Burgemeester en wethouders kunnen binnen 4 weken na het overschrijden van de betalingstermijn besluiten dat het bouwen niet kan aanvangen of moet worden gestaakt totdat aan de betalingsverplichting is voldaan(art. 6.21 lid 1).

- 3. Burgemeester en wethouders kunnen na verloop van een maand na het verstrijken van het betalingstermijn het bedrag invorderen. Dit is inclusief de op de invordering vallende kosten (art. 6.21 lid 2).

- 4. Indien niet binnen drie maanden na het verstrijken van het besluit dat de bouw niet kan aanvangen of moet worden g estaakt, de exploitatiebijdrage door de gemeente is ontvangen, kunnen burgemeester en wethouders de omgevingsvergunning geheel of gedeeltelijk intrekken (art. 6.21 lid 3).

- 1. Profijt: De grondexploitatie moet nut ondervinden van de te treffen voorzieningen en maatregelen. Veelal betreft het fysieke nut voor het exploitatiegebied. Bij maatregelen zoals het opheffen van stankcirkels en bij compensatie buiten het gebied schuilt het profijt in het feit dat dankzij deze ingrepen een groter gebied ontwikkeld kan worden.

- 2. Toerekenbaarheid: Er bestaat een causaal verband, of de kosten worden mede gemaakt ten behoeve van het plan. Ook de kosten die op een andere grondslag gefinancierd worden zijn niet toerekenbaar. Dergelijke kosten doen zich onder andere voor bij nutsvoorzieningen voor gas, water en elektra en bij gebouwde parkeervoorzieningen.

- 3. Proportionaliteit: Als meerdere locaties profijt hebben van een voorziening, worden de kosten evenredig verdeeld; naarmate een locatie er meer profijt van heeft, draagt deze meer bij aan de kosten.

- 4. Taxateur landelijk vastgoed, ingeschreven bij Vastgoedcert, certificaatnummer LV01.111.0859

- 5. Uitgeefbaar in de nieuwe situatie, dus conform de regels (waartoe de kaarten ook behoren) in dit exploitatieplan