| Plan: | Structuurvisie Buisleidingen 2012-2035 |

|---|---|

| Status: | vastgesteld |

| Plantype: | rijksstructuurvisie |

| IMRO-idn: | NL.IMRO.0000.IM11svBuisleiding-3010 |

Hoofdstuk 4 Marktverwachtingen

4.1 Nederland als verbindende schakel in internationaal buisleidingtransport

In het internationale transport van aardgas, olie, olieproducten en chemicaliën neemt Nederland een belangrijke positie is. Het is voor Nederland belangrijk dat deze positie ook voor de toekomst wordt veiliggesteld. Zowel de energievoorziening en de economie hebben baat bij een goed functionerend systeem van buisleidingtransport.

Bij de transitie naar een duurzame energiehuishouding blijft voor aardgas de komende decennia een sleutelrol weggelegd. De International Energy Agency (IEA) gaat uit van een aandeel van aardgas van 30% in het energiepakket in 203022. Aardgasgebruik draagt bij aan de CO2 -uitstoot maar per eenheid energie is deze uitstoot veel minder dan bij kolen en olie. Aardgas is in dat opzicht de schoonste fossiele brandstof.

Het Rijk streeft naar een situatie waarin Nederland fungeert als knooppunt in de internationale gasstromen en als distributiecentrum van gas in noordwest Europa. Het Rijk ziet voor Nederland een sterke positie weggelegd in de internationale gasmarkt ('gasrotonde'). Deze positie wordt bevorderd door een goed verbonden gasnetwerk van hoge kwaliteit met de ons omringende landen, strategische ligging voor onder meer LNG-import en mogelijkheden voor ondergrondse opslag van gas en stikstof om met gas te kunnen mengen om de vereiste kwaliteiten te kunnen leveren voor specifieke deelmarkten. Hiermee wordt de flexibiliteit en daarmee de zekerheid in de internationale gasvoorziening verhoogd.

Voor een succesvolle gasrotonde moet gas onbelemmerd door Noordwest Europa kunnen stromen. Om dit te realiseren zet het Rijk zich in om samen met ons omringende landen te komen tot een betere benutting van transportcapaciteit, het afstemmen van de regulering, gecoördineerde procedures voor investeringen in de infrastructuur en een betere samenwerking tussen netbeheerders.

Ook de Europese Unie als geheel wordt de komende jaren in toenemende mate afhankelijker van importen uit het buitenland, en zal zijn eigen productie zien dalen. Invoer van aardgas uit Rusland en Noorwegen en aanlanding van LNG in Europa nemen in belang toe en bieden Nederland een kans om zijn vooraanstaande rol te blijven vervullen.

Noordwest-Europa kent een sterk olie- en chemiecluster, dat onderling verbonden is per weg, spoor, water en buisleiding. Het transport van olie en olieproducten is van groot belang voor het functioneren van (petro)chemische industrie. Nederland heeft in deze sector een koppositie in Europa maar maakt deel uit van een cluster van haven- en industriegebieden in Noordwest-Europa. Belangrijke kernen in dit cluster zijn de haven- en industriegebieden van Rotterdam en van Antwerpen en de chemische industrie in het Ruhrgebied. Hiermee zijn verbonden de haven- en industriegebieden in Zeeland (Vlissingen/Terneuzen), Moerdijk en Limburg en Gent en Tessenderloo in België. Dit Noordwest-Europese cluster vertegenwoordigt een omzet ter waarde van honderden miljarden euro's en biedt werkgelegenheid aan honderdduizenden mensen.

De haven van Rotterdam is een belangrijk knooppunt in de aan- en afvoer van grond- en brandstoffen in Noordwest Europa en heeft een marktaandeel van 35% in de overslag in de Le Havre-Hamburg-range. De havens van Rotterdam, Zeeland, Antwerpen, Gent en Zeebrugge hebben gezamenlijk een aandeel van 65%. Om deze concurrentiepositie te behouden en om problemen met toenemende uitstoot en congestie te voorkomen, is het van belang dat uitbreiding van het buisleidingtransport ruimtelijk mogelijk blijft.

De verwachting is dat de industrie in Europa niet veel meer zal groeien, maar dat de nadruk komt te liggen op optimalisatie en herordening23. Daarbij neemt het belang van goede verbindingen toe en daarmee van buisleidingtransport voor vloeibare koolwaterstoffen en chemicaliën.

De onderdelen van het noordwest Europese cluster zijn onderling verbonden met de verschillende vervoersmodaliteiten en met buisleidingen maar het cluster is ook weer verbonden met chemieclusters elders in Europa. Tussen Rotterdam, Antwerpen en het Ruhrgebied vindt van al het transport van gevaarlijke stoffen bijna 60% plaats via buisleidingen.

De chemie in Europa en dus ook in Noordwest-Europa ondervindt echter sterke concurrentie van clusters elders in de wereld. Het aandeel van de chemie in Europa is de afgelopen jaren verhoudingsgewijs gedaald ten gunste van met name Azië en het Midden-Oosten. Uitbreiding van de chemie in Europa is niet te verwachten, maar er moet gewaakt worden voor achteruitgang. Het gaat er daarbij dan om handhaving of verbetering van de concurrentiepositie te zoeken in de kwaliteit van het cluster met goede onderlinge verbindingen voor alle vervoersmodaliteiten inclusief per buisleiding.

Daarbij doet zich de vraag voor of er gezien de klimaatproblematiek nog gerekend moet worden met een grote rol van fossiele brandstoffen. Studies geven aan dat Europa maar ook de rest van de wereld de komende decennia nog afhankelijk zal zijn van het gebruik van fossiele brandstoffen. Internationaal is het beleid erop gericht de afhankelijk van deze brand- en grondstoffen te verminderen om daarmee de CO2-uitstoot te beperken en het beslag op grondstoffen te verminderen. De transitie naar een minder koolstofintensieve maatschappij zal naar verwachting echter nog enkele decennia in beslag nemen.

Buisleidingtransport blijft daarmee voor de komende decennia een wezenlijke rol vervullen in de Europese gas- en grondstoffenmarkt. De vraag naar buisleidingtransport en daarmee de vraag naar nieuwe leidingen en leidingverbindingen zal nog toenemen. Voor Nederland is hierbij een nadere invulling te geven.

4.2 Aardgas

4.2.1 Huidige situatie

Het Nederlandse aardgastransportnetwerk heeft zich sinds de jaren zestig van de vorige eeuw sterk ontwikkeld. Aanvankelijk lag de nadruk op het leveren van aardgas aan huishoudens, later werd ook de toelevering aan de industrie en buitenlandse afnemers belangrijk. Inmiddels is de hoeveelheid geëxporteerd gas zelfs groter dan de binnenlandse vraag. De belangrijkste buitenlandse afnemers zijn Duitsland, België, Frankrijk, Italië en Engeland. Hoewel Nederland voorlopig netto exporteur is en blijft, heeft de invoer van aardgas ook een belangrijke plaats ingenomen.

Binnen de gasmarkt is Gasunie een belangrijke speler. Gasunie beheert het Nederlandse gastransportnet maar is ook eigenaar van een gastransportnetwerk in Noord-Duitsland en neemt deel in Europese gasleidingprojecten, zoals de Balgzand-Bacton Line, de aardgasleiding naar het Verenigd Koninkrijk en het Nord Stream Project voor het transport van Russisch aardgas naar West-Europa. Twintig procent van het gas dat door het Nederlandse transportnet gaat, is ingevoerd uit met name Noorwegen en Rusland. De omzet van Gasunie bedraagt ca. € 1,6 miljard.

Aardgas wordt op land alleen door buisleidingen getransporteerd. Gas Transport Services (GTS), een 100% dochter van Gasunie, is op grond van de Gaswet aangewezen als landelijk netbeheerder. Verreweg het grootste deel hiervan bestaat uit het hoofdaardgastransportnetwerk van Gasunie. Dit netwerk verpompt zo'n 60 miljoen ton aardgas per jaar. Het hoofdtransportnet in Nederland omvat circa 6.000 km leidingen die voornamelijk vanuit Groningen door Oost-Nederland naar het zuiden en westen van het land lopen. Via deze leidingen wordt hoog- en laagcalorisch aardgas naar de kleinverbruikers en naar de grote industriële afnemers en het buitenland getransporteerd.

Een andere belangrijke verbinding die zich in de loop van de tijd heeft ontwikkeld, loopt van Groningen naar Noord-Holland ten behoeve van de levering van aardgas aan West-Nederland. Daarnaast wordt langs deze verbinding aardgas getransporteerd voor de BBL-leiding naar Groot-Brittannië. Invoer van aardgas vindt voornamelijk plaats via aanlandingspunten en grensovergangen in de provincie Groningen.

Naast het hoofdtransportnet kent Gasunie ook nog een regionaal transportnet, ook circa 6.000 km lang. Hierin wordt aardgas vanuit het hoofdnet via gasreduceer- en meet- en regelstations naar de lokale distributienetten vervoerd, waar het wordt geleverd aan onder andere woonwijken, MKB-bedrijven, lichte industrie en tuinbouwkassen.

Naast GTS zijn nog acht andere bedrijven actief, die aardgas transporteren. Mijnbouwondernemingen leveren het gewonnen aardgas via productieleidingen aan het transportnet van Gasunie. Daarnaast vindt aanlanding plaats van Liquefied Natural Gas (LNG), waarvoor op dit moment een terminal in gebruik is genomen in het Rotterdamse havengebied. LNG is aardgas dat bij atmosferische druk wordt afgekoeld tot circa -160°C waardoor het vloeibaar wordt. LNG neemt 600 keer minder volume in dan gasvormig aardgas. In deze vorm laat aardgas zich gemakkelijk in grote hoeveelheden over grote afstanden transporteren. Dat is belangrijk voor landen die wél grote aardgasreserves hebben, maar geen infrastructuur naar een consumentenmarkt.

4.2.2 Toekomstige ontwikkelingen

Aardgas en aardgastransport blijven de komende decennia van groot belang voor de energievoorziening en voor de economisch-strategische positie van Nederland. Belangrijke ontwikkelingen zijn innovaties op het terrein van duurzaamheid en groen gas. Scenario's over buisleidinggebruik lopen uiteen tussen een afname van tien procent tot een groei van meer dan dertig procent. Dit is afhankelijk van het energieverbruik, de opkomst van LNG-import en de inzet van Nederland als gasrotonde.

De aardgasreserves van Nederland bedroegen eind 2006 ruim 1400 miljard kubieke meter; deze reserves zullen met het huidige winningstempo van 70 miljard kubieke meter per jaar, over 20 jaar uitgeput zijn24. Het Nederlandse energiebeleid voorziet echter in een verschuiving van productie naar import van aardgas om op die manier een strategische positie op de gasmarkt te behouden ('gasrotonde').

Het Rijk legt in haar beleid ook de nadruk op het beter benutten van verdienpotentieel op energiegebied. Als grootste gasproducent binnen de Europese Unie beschikt Nederland over een sterke, innovatieve gassector, met een aanzienlijk verdienpotentieel. De Brattle Group heeft onlangs het verdienpotentieel in kaart gebracht. De conclusie is dat een succesvolle gasrotonde tot 2020 € 21,4 mld. aan extra economische activiteiten kan opleveren en 136.000 banenjaren25. Het Rijk voert dan ook een actief beleid om ons land tot gasrotonde te ontwikkelen. Dit verstevigt onze economische basis en verhoogt de voorzieningszekerheid.

Binnen deze context is het beleid er op gericht de beschikbaarheid van voldoende gas op termijn te waarborgen door diversificatie in de energievoorziening en de gasaanvoer te bevorderen. Daarbij staat het streven naar diversificatie van leveranciers en bronnen centraal waarmee wordt voorkomen dat Nederland afhankelijk wordt van één type energie, land of bedrijf. Diversificatie van aanvoerroutes is ook van belang om beter bestand te zijn tegen mogelijke problemen met de doorvoer van gas door transitlanden.

De ontwikkeling van de vraag naar gas in de ons omringende landen is afhankelijk van een aantal factoren. De precieze hoeveelheid gas die daadwerkelijk door Nederland gaat stromen is daardoor moeilijk te voorspellen. The Brattle Group acht het reëel in het succesvolle scenario uit te gaan van een toename van de vraag naar gas in de landen om ons heen. Ook andere gezaghebbende organisaties, zoals het Internationaal Energie Agentschap, verwachten een toename van de vraag naar gas in Europa de komende jaren26. Hierop kan Nederland inspelen27.

Om de gasrotonde te doen functioneren zijn de komende jaren investeringen nodig in de infrastructuur. Het Rijk geeft daarbij aan dat Nederland bij het niet benutten van de economische kansen, meer afhankelijk wordt van investeringen in het buitenland, waardoor de leveringszekerheid vermindert. Het Rijk ziet drie uitdagingen voor de toekomst: tijdig voorzien in nieuwe transportcapaciteit; flexibiliteit; en diversificatie. Hiermee is verbonden een optimaal samenstel van benutting van gasvelden, aardgastransport, aanlanding van LNG en ondergrondse gas- en stikstofopslag. De Algemene Energieraad schat dat investeringen van ca. € 12 miljard nodig zijn in LNG-opslag, (ondergrondse) seizoenopslag en infrastructuur om een volwaardig knooppunt te worden in de Europese gasmarkt28.

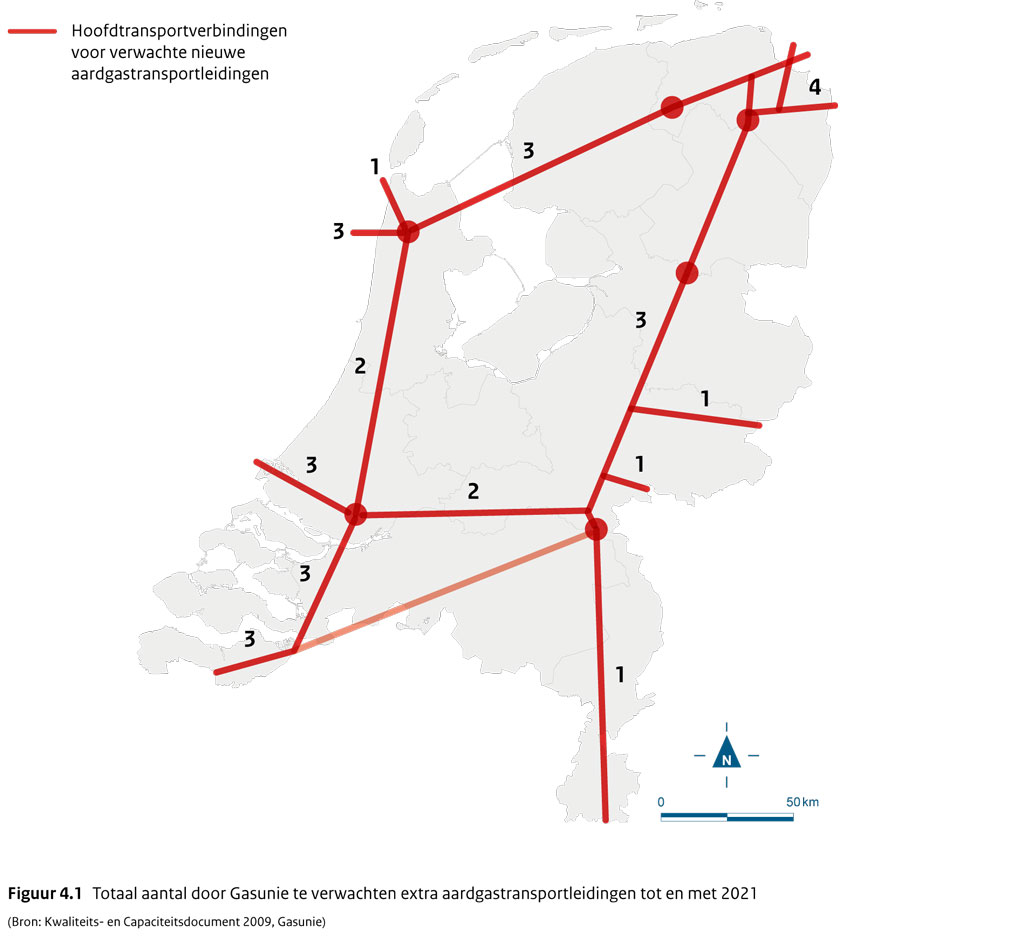

Gasunie heeft scenario's ontwikkeld voor het gastransport in 2016 en 202129. In deze scenario's houdt Gasunie rekening met een toename van internationale gasstromen, een lichte toename van de gasvraag, een toenemende vraag naar gasopslag, diversificatie van het aanbod (waaronder LNG) en prijsschommelingen in een geliberaliseerde gasmarkt. Op grond van deze scenario's wordt toenemende import verwacht via noordoost Nederland en LNG-aanlanding op de Maasvlakte. Export vindt plaats naar de buurlanden Engeland, België en Duitsland, maar ook via deze buurlanden naar Zwitserland, Italië en Frankrijk. In 2011 wordt op de Maasvlakte in Rotterdam de eerste import LNG-terminal Gate in gebruik genomen met een jaarlijkse capaciteit van twaalf miljard kubieke meter. Een deel van dit vloeibaar gas zal verder in Noordwest-Europa worden verhandeld en in de ons omringende landen worden afgezet, hetzij in vloeibare vorm, hetzij in gasvorm via buisleidingen vanaf de terminals richting het achterland.

De scenario's van Gasunie laten met name drie belangrijke verbindingen zien. De eerste loopt tussen Noordoost-Nederland en Noord-Holland, met het oog op onder andere de export naar Engeland (West-Nederland wordt ook via deze verbinding beleverd). De tweede route loopt naar België door het westen van Nederland via Noord-Holland (gasopslagmogelijkheden) en via Oost-Nederland en Zuidwest-Nederland of Limburg. De laatste ziet op export naar Duitsland via grensovergangen in Groningen, Gelderland en Limburg.

Op basis van behoefte van bedrijven verwacht Gasunie een uitbreiding van het gasnetwerk. Dit betekent dat er afhankelijk van de verbinding op de lange termijn één tot drie transportleidingen kunnen bijkomen. Deze verwachting is in aanvulling op de nieuwe aardgastransportleiding die momenteel wordt aangelegd van Rysum (nabij Emden in Noord-Duitsland) naar Zelzate (Zeeuws-Vlaanderen).

4.3 Olie(producten) en chemicaliën

4.3.1 Huidige situatie

In Nederland wordt jaarlijks zo'n 150 miljoen ton ruwe aardolie aangevoerd. Het grootste deel wordt per schip geïmporteerd, de rest wordt binnen Nederland gewonnen op het Continentaal plat. Van deze ruwe aardolie wordt zo'n veertig procent verwerkt tot aardolieproducten door raffinaderijen in het Rotterdamse havengebied en Vlissingen. Het overige wordt doorgevoerd via kustvaart en buisleidingen. Meer dan de helft van de geïmporteerde ruwe aardolie is voor Duitsland en België bestemd. Daarnaast worden ook aardolieproducten ingevoerd, met name vloeibare brandstoffen.

Belangrijke leidingen lopen van Rijnmond naar het Ruhrgebied en naar Antwerpen, met verbindingen naar het haven- en industriegebied in Zeeland en het Chemelotterrein in Limburg. Deze leveren ruwe olie aan de raffinaderijen in deze gebieden. Daarnaast transporteren de leidingen ook olieproducten zoals nafta en afgeleide producten zoals etheen en propeen. Dit zijn basisstoffen voor de chemische industrie. De etheenleiding van Rotterdam naar Antwerpen is onderdeel van het West-Europese etheennetwerk dat ook het chemisch cluster in Limburg verbindt. Ook de propeenleiding tussen Rotterdam en Antwerpen is onderdeel van een verder vertakt netwerk in België.

Naast olie- en olieproducten vindt ook veel transport plaats van chemische stoffen. Circa dertien procent van de getransporteerde chemische stoffen gaat door buisleidingen. Dit aandeel ligt lager dan bij olieproducten, omdat veel chemische stoffen een te beperkte omvang van stromen hebben en een te verspreide ligging van afnemers om buisleidingtransport economisch rendabel te maken. De huidige buisleidingen verbinden de chemische clusters in Nederland, België en Duitsland voor toelevering van industriële gassen zoals zuurstof, waterstof en stikstof. Een belangrijk netwerk is de verbinding tussen Rijnmond, Antwerpen, Wallonië, Noord-Frankrijk en Limburg.

4.3.2 Toekomstige ontwikkelingen

De oliemarkt en het transport van olie hebben een mondiaal karakter. Veranderende vraag- en aanbodpatronen kunnen verschuivingen veroorzaken van raffinagecapaciteit, die gevolgen kunnen hebben voor het Noordwest-Europese chemiecluster. Investeringsbeslissingen voor buisleidingen zijn afhankelijk van vraag- en aanbodverwachtingen. Dit maakt het moeilijk om prognoses te maken van toekomstig buisleidingtransport en uitbreiding van het net.

VNO-NCW kiest voor behoud van concurrentiekracht door optimalisatie van het functioneren van de clusters30. Hierbinnen past het mogelijk maken van buisleidingtransport. Ofschoon niet te voorspellen is welke stoffen in de toekomst door buisleidingen vervoerd gaan worden, adviseert VNO-NCW om uit te gaan van een behoefte tussen de haven- en industrieclusters van etheen, propeen, waterstof, stikstof, koolmonoxide en vloeibare koolwaterstoffen (nafta). VNO-NCW noemt concreet de regio Rotterdam en de verbindingen Rotterdam-Amsterdam, Rotterdam-België, Rotterdam-Duitsland, van en naar Limburg, Eemshaven-Duitsland en een noord-zuidverbinding met het chemiecluster Delfzijl- Eemshaven.

Om de clusters onderling te verbinden zullen volgens VNO/NCW naar verwachting per verbinding zes tot tien leidingen nodig zijn. Een aantal van deze leidingen ligt er al. Voor ontbrekende schakels moet in de toekomst rekening worden gehouden met nieuwe leidingen.

In een maatschappelijke kosten-batenanalyse die voor de Structuurvisie is gemaakt, concludeert Arcadis dat op basis van de huidige kennis waarschijnlijk weinig nieuwe leidingen voor olie en olieproducten nodig zullen zijn31. In Noordwest-Europa zal de groei in de vraag naar deze producten niet groot zijn en is de capaciteit van de huidige leidingen nog voldoende om aan een toekomstige vraag te voldoen. Voor chemische stoffen verwacht Arcadis nog wel een groei van de vraag.

DPO (Defensie Pijpleidingen Organisatie) verzorgt dagelijks het transport van grote hoeveelheden brandstof door een pijpleidingnetwerk in de Nederlandse bodem. Bulkvoorraden kerosine worden bij raffinaderijen en opslagdepots in Rotterdam Europoort ingenomen, gecontroleerd en afgeleverd bij vliegvelden. Het pijpleidingnetwerk is onderdeel van het Central Europe Pipeline System (CEPS) van de NAVO en draagt bij aan een snelle en ononderbroken brandstofaanvoer naar vliegvelden en opslagplaatsen in West-Europa.

Voor DPO-leidingen zijn geen bijzondere ontwikkelingen voorzien die een ruimtelijke reservering door het Rijk vergen.

4.4 CO2-transport

4.4.1 Huidige situatie

Enige jaren geleden is een CO2-leiding in gebruik genomen van Shell-Pernis naar een viertal kassengebieden in Zuid-Holland, waaronder het Westland. Hiermee wordt CO2 geleverd aan zo'n vijfhonderd aangesloten glastuinbouwers. Het netwerk bestaat uit een 85 km lange voormalige olieleiding vanuit de Shell-raffinaderij in het Rotterdamse havengebied, een hoofdleiding en een distributienet. Met deze CO2-afvang en -levering wordt per jaar 95 miljoen m3aardgas bespaard en bijna 0,2 miljoen ton CO2-uitstoot vermeden.

4.4.2 Toekomstige situatie

Het Rijk heeft ambitieuze klimaatdoelstellingen geformuleerd om bij te dragen aan de internationale en EU-afspraken over het terugdringen van de CO2-uitstoot. Het Rijk zet daarbij in op onder meer duurzame energiebronnen (14% aandeel in 2020). Het Rijk benadrukt daarnaast dat een verdergaande CO2-reductie nodig is om aan de klimaatdoelstellingen te voldoen32. Zelfs in de meest optimistische scenario's blijkt het namelijk niet mogelijk tegen redelijke maatschappelijke kosten de noodzakelijke emissiereductie voor Europa van 80 procent of meer in 2050 te realiseren. Vergaande emissiereductie in 2050 is echter noodzakelijk om een te grote klimaatverandering te voorkomen. Daarom is opslag van CO2 in de bodem (land, zee)33 tijdelijk nodig als oplossing in de overgangsfase naar een duurzame energiehuishouding.

Het advies van EBN en Gasunie verwacht dat gezien de voorziene CO2-uitstootvolumes tussen nu en 2050 de nadruk zal liggen op de regio's Noord- en West-Nederland. In deze regio's bevinden zich grote CO2-bronnen en hier is op korte afstand veel opslagcapaciteit.

Het Kabinet heeft op 14 februari 2011 via een brief aan de Tweede Kamer34 laten weten een besluit te hebben genomen over het hergebruik en de opslag van CO2in Noord-Nederland. Hergebruik van CO2 biedt wel mogelijkheden voor CO2reductie, maar ondergrondse opslag blijft noodzakelijk. Het Rijk heeft steeds aangegeven dat het lokale draagvlak voor ondergrondse opslag van CO2 een rol speelt bij de besluitvorming hierover. Eerder waren de plannen voor ondergrondse opslag van CO2 in Barendrecht vanwege de opgelopen vertraging en de grote lokale weerstand stopgezet35. Het Rijk meent, dat op grond van de huidige inzichten in de verwachte CO2-uitstoot, dat zeker voor de middellange termijn kan worden volstaan met ondergrondse CO2-opslag op zee. Daarom heeft het Rijk ten aanzien van de plannen voor CO2 opslag in het Noorden besloten geen ruimtelijke reservering te treffen voor ondergrondse opslag van CO2 op land. Als op een later moment zou blijken dat de opslagcapaciteit onder zee toch niet toereikend is, zal de mogelijkheid van opslag onder land opnieuw moeten worden bezien. Dit laat onverlet dat CO2 over land getransporteerd moet kunnen worden.

De Ministers van Infrastructuur en Milieu en van Economische zaken, Landbouw en Innovatie bereiden ook een structuurvisie voor gericht op efficiënt gebruik van de ondergrond36. Het nationaal belang hiervan is op genomen in de SVIR (nationaal belang 4). Hierin wordt ook de problematiek met betrekking tot ondergrondse opslag meegenomen.

De hoofdstructuur in deze Structuurvisie Buisleidingen, zoals die nu voor toekomstig leidingtransport onderzocht is, biedt in ieder geval wel ruimte voor hoofdtransportverbindingen voor CO2-transport ten behoeve van ondergrondse opslag van CO2 op zee en mogelijk in de toekomst op land.

4.5 Conclusie

Op grond van hierboven genoemde studies en aanbevelingen is de verwachting dat in de komende twintig tot dertig jaar extra transportleidingen zullen worden bijgelegd. Het gaat daarbij vrijwel zeker om het transport van aardgas. De ontwikkelingen rond het transport van olie, olieproducten en chemische stoffen kunnen minder nauwkeurig worden voorspeld, maar in verband met het belang van deze stoffen moet ook in deze segmenten rekening worden gehouden met mogelijke groei. Ook transport van CO2 door Nederland wordt niet uitgesloten.

De toename van het buisleidingtransport zal niet overal op dezelfde wijze en met dezelfde intensiteit plaatsvinden. Van en naar Noord-Nederland zal het vooral gaan om aardgas. Tussen het haven- en industriecomplex Eemshaven/Delfzijl en Duitsland is ook het transport van andere stoffen nog mogelijk. Met het oog op de ruimtelijke reserveringen wordt uitgegaan van de mogelijkheid van vier nieuwe leidingen op de verbindingen tussen Groningen en Noord-Holland, Groningen-Rijnmond en Zuid-Nederland en doorgaand naar België en Duitsland. Het betreft hier alleen gasvormige stoffen (vnl. aardgas)

Voor Zuid-Nederland wordt in de ruimtelijke hoofdstructuur uitgegaan van nieuwe leidingen voor olie(producten) en chemische stoffen, naast aardgas- en CO2-leidingen (naar ondergrondse opslag op zee). De verwachting is dat het gaat om vier tot acht extra leidingen, met name op de verbindingen tussen Rijnmond en het Ruhrgebied, met aftakkingen naar Limburg en tussen Rijnmond en Antwerpen met aftakkingen naar Zeeland.

- 22. World Energy Outlook 2009, IEA, november 2009

- 23. Notitie van VNO-NCW, Visie op buisleidingen voor de industrie 2030, juli 2009

- 24. Bron: Centraal Planbureau

- 25. "Economic impact of the Dutch Gas Hub Strategy on The Netherlands", onderzoek van The Brattle Group in opdracht van het ministerie van Economische Zaken, Landbouw en Innovatie. Een baanjaar staat voor de werkgelegenheid van één persoon gedurende één jaar, zie Kamerstuk 29023,nr.78.

- 26. Zie bijvoorbeeld IEA, World Energy Outlook 2010, p. 638

- 27. Tweede Kamer, 2010-2011, 29023, nr. 79.

- 28. De ruggengraat van de energievoorziening, AER, augustus 2009

- 29. Kwaliteits- en Capaciteitsdocument 2009, Gasunie, 2009

- 30. Visie op buisleidingen voor de industrie in 2030, VNO/NCW, juli 2009

- 31. MKBA Structuurvisie buisleidingen, buro Arcadis, februari 2010

- 32. Energierapport 2011; Tweede Kamer, 2010-2011, 31510, nr. 45

- 33. Carbon Capture Storage (CCS)

- 34. Tweede Kamer, 2010-2011, 31510, nr. 44

- 35. Tweede Kamer, 2010-2011, 28982, nr. 113

- 36. Tweede Kamer, 2011-2012, 33136, nr. 1