| Plan: | Exploitatieplan Vroondaal inclusief 1e herziening |

|---|---|

| Status: | vastgesteld |

| Plantype: | exploitatieplan |

| IMRO-idn: | NL.IMRO.0518.EX0001AVroondaal1-50VA |

Onderdeel A Toelichting bij het het exploitatieplan Vroondaal

- Hoofdstuk 1 Status van het exploitatieplan

- Hoofdstuk 2 Algemene kenmerken exploitatieplangebied

- Hoofdstuk 3 Omschrijving werken en werkzaamheden (art. 6.13 lid 1, sub b Wro)

- Hoofdstuk 4 Toelichting op de regels van het exploitatieplan

- Hoofdstuk 5 Toelichting bijlagen in het exploitatieplan

- Hoofdstuk 6 Exploitatieopzet (artikel 6.13 lid 1 sub c Wro)

- Hoofdstuk 7 Procedure en handhaving

Hoofdstuk 1 Status van het exploitatieplan

1.1 Aanleiding exploitatieplan

De gemeente Den Haag ontwikkelt samen met haar partners in de PPS Vroondaal Ontwikkeling het woningbouwproject Vroondaal. De gemeente heeft in 2002 het bestemmingsplan Madestein 2001 vastgesteld, waarvan de ontwikkeling van Vroondaal onderdeel uitmaakt. De gemeente stelt om een aantal redenen een nieuw bestemmingsplan op voor het plangebied Madestein –Vroondaal:

- De Wet ruimtelijke ordening (hierna: Wro) verplicht in artikel 3.1 gemeenten om elke tien jaar het bestemmingsplan te actualiseren. Een geactualiseerd bestemmingsplan is daarom noodzakelijk.

- Het oorspronkelijke plan voor Vroondaal bevatte de bouw van circa 970 villawoningen. Omdat de afzet van kavels achterblijft op de planning en de rentelasten zwaar drukken op de exploitatie is door de 'PPS Vroondaal Ontwikkeling' gewerkt aan een nieuwe ontwikkelvisie voor het plangebied. Dit heeft geleid tot een nieuw Stedenbouwkundig Plan Vroondaal, dat op 12 februari 2013 door het college van B&W is vastgesteld met het oog op vertaling in het te actualiseren bestemmingsplan. Dit leidt in meerdere opzichten tot wijziging van de bestemmingsregeling.

De Wro verplicht in artikel 6.12 gemeenten om tegelijkertijd met de vaststelling van het bestemmingsplan een exploitatieplan vast te stellen als in het bestemmingsplan bouwplannen worden aangewezen zoals bedoeld in artikel 6.2.1 Besluit ruimtelijke ordening (hierna: Bro). Het bestemmingsplan Vroondaal voorziet in de mogelijkheid van het kunnen bouwen van woningen (artikel 6.2.1 a Bro) en hoofdgebouwen in de vorm van commerciële en niet-commerciële voorzieningen (artikel 6.2.1 b Bro).

De gemeente heeft in beginsel de verplichting een exploitatieplan vast te stellen voor het gedeelte van het bestemmingsplan waar sprake is van een andere bestemmingsregeling en artikel 9.1.20 IWro niet van toepassing is. Uitzondering hierop is wanneer het kostenverhaal anderszins is verzekerd en het niet noodzakelijk wordt geacht locatie-eisen te stellen aan het plan. Bij locatie-eisen gaat het om eisen omtrent de fasering, de kwaliteit van het bouwrijp maken en de openbare ruimte, de uitvoeringsregels over de aanleg etc.

In het plangebied bevinden zich verschillende eigendommen. Het grootste deel van het exploitatieplangebied is in juridisch eigendom van de gemeente Den Haag. Daarnaast zijn enkele gronden in handen van derden waarmee de gemeente Den Haag nog geen overeenkomst heeft gesloten over kostenverhaal, fasering, inrichting van openbare ruimte en uitvoering van werken en werkzaamheden. De gemeente kan daarom niet afzien van de verplichting tot het vaststellen van een exploitatieplan.

Het vigerende bestemmingsplan kende allerlei bouwmogelijkheden. De gemeente Den Haag heeft geanalyseerd of sprake is van een andere bestemmingsregeling in het nieuwe bestemmingsplan. De uitkomst van die analyse is dat voor gedeelten van het bestemmingsplangebied met de bestemming woongebied 2 en gemengd sprake is van een andere bestemmingsregeling en voor die gedeelten een exploitatieplan dient te worden vastgesteld. Dit om de volgende redenen:

- De verkeersstructuur in het nieuwe bestemmingsplan wijkt af van de verkeersstructuur in het vigerende bestemmingsplan Madestein 2001. In het nieuwe bestemmingsplan is niet langer de Westmadeweg als hoofdontsluiting aangemerkt, maar wordt als het ware een rondweg door het plangebied beoogd.

- In het nieuwe bestemmingsplan is meer groen mogelijk gemaakt dan in het vigerende bestemmingsplan.

- In het bestemmingsplan Madestein-Vroondaal is de bestemming woongebied (WG) toegekend aan bebouwingsvlekken die in het bestemmingsplan Madestein 2001 deels de globale eindbestemming stadsuitbreiding (SU) hebben en deels (in het zuidelijke gedeelte van het plan) de nog uit te werken bestemming stadsuitbreiding Uw (SU-Uw) hebben.

- In het bestemmingsplan Madestein-Vroondaal is de bebouwingsdichtheid van maximaal 25% losgelaten, waardoor de bebouwingsmogelijkheden toenemen ten opzichte van het bestemmingplan Madestein 2001.

Door de bestemmingsregeling in het bestemmingsplan Madestein-Vroondaal is er sprake van een andere bestemmingsregeling voor die gronden waarvoor nog geen bouwomgevingsvergunning is verleend ten opzichte van het bestemmingsplan Madestein 2001.

Ter uitvoering en ter voldoening aan het gestelde in afdeling 6.4 van de Wro heeft de gemeenteraad op 18 februari 2014 een exploitatieplan vastgesteld onder de naam 'Exploitatieplan Vroondaal'. Dit exploitatieplan is op 29 juli 2015 onherroepelijk geworden.

Herziening exploitatieplan

Conform artikel 6.15 Wro wordt (tenminste) elk jaar een herziening vastgesteld. Dat gebeurt totdat alle werken en werkzaamheden en bouwwerken, die zijn voorzien in het exploitatieplan, zijn gerealiseerd. Een herziening is vanaf de inwerkingtreding de geldende basis voor het verbinden van betalingsvoorschriften aan omgevingsvergunningen voor het bouwen, het geldende toetsingskader voor de verlening van zulke vergunningen en het kader voor de eventueel noodzakelijke handhaving van de regels van het exploitatieplan. In elke herziening worden steeds de tot dan toe gehanteerde ramingen vervangen door de werkelijk gemaakte kosten op de prijspeilpeildatum en vindt zo steeds een actualisatie plaats van de cijfers in die zin dat 1 januari van het jaar van vaststelling van een herziening als prijspeildatum wordt gekozen en 31 december van het voorafgaande jaar als boekwaardemoment.

De vaststelling van de eerste herziening ziet voor het grootste deel op niet-structurele onderdelen (die de voortgang van de exploitatie (de ontwikkeling van het plan) betreffen), en voor een klein deel op structurele onderdelen (zoals de fasering van kosten en opbrengsten waarmee wordt gerekend).

1.2 Toelichting op het plan

De gemeente Den Haag en de Ontwikkelingscombinatie Madestein VOF (bestaande uit Bouwfonds Ontwikkeling en Synchroon) hebben in december 2008 een samenwerkingsovereenkomst getekendt en behoeve van de ontwikkeling van het project Vroondaal. Deze partijen werken na ondertekening van de overeenkomst samen onder de naam “PPS Vroondaal Ontwikkeling”. De ontwikkeling van Vroondaal is in 2003 gestart en betrof oorspronkelijk een transformatie van glastuinbouw naar luxe woningbouw (ca. 1.000 woningen). Het project maakt onderdeel uit van de Westlandse Zoom: een nieuw woon- en recreatiegebied van in totaal 350 ha in de regio Den Haag en het Westland.

In 2011 heeft PPS Vroondaal Ontwikkeling in samenwerking met de gemeente Den Haag de ontwikkelingsvisie Vroondaal Revisited opgesteld. Deze ontwikkelingsvisie voorziet in gedeeltelijke bijstelling van de ambities vanwege de huidige en verwachte marktomstandigheden. De bijstelling betreft een verbreding van het woningbouwprogramma van uitsluitend villawoningen naar een mix van financieringscategorieën met uitzondering van sociale woningbouw. Daarnaast is een voorzieningenprogramma toegevoegd vanwege de toename van het aantal woningen.

In 2012 heeft de PPS Vroondaal Ontwikkeling in samenwerking met de gemeente Den Haag de ontwikkelingsvisie verder uitgewerkt in een stedenbouwkundig plan. Het stedenbouwkundig plan inclusief grondexploitatie is op 12 februari 2013 vastgesteld door het college van B&W.

1.3 Leeswijzer bij het exploitatieplan

Het exploitatieplan is onderverdeeld in de toelichting (A) en het exploitatieplan (B). In de toelichting (A) zijn de volgende zaken toegelicht:

- In hoofdstuk 2 worden de algemene kenmerken van het gebied, waaronder de begrenzing van het exploitatieplangebied, beschreven.

- Hoofdstuk 3 bevat een beschrijving van werken en werkzaamheden in het exploitatieplangebied.

- In hoofdstuk 4 worden de regels die zijn opgenomen in het exploitatieplan toegelicht.

- In hoofdstuk 5 worden de bijlagen toegelicht, die zijn opgenomen in dit exploitatieplan.

- In hoofdstuk 6 is de exploitatieopzet opgenomen en nader toegelicht, die als basis dient voor de toerekening van de kosten. De verschillende kostensoorten en de opbrengsten worden nader toegelicht en ten slotte schematisch samengevat. Dit hoofdstuk sluit af met de toerekening van de exploitatiebijdrage per eigendom;

- Hoofdstuk 7 gaat in op de procedure van het exploitatieplan.

Het exploitatieplan (B) bevat het bindende gedeelte van het exploitatieplan, vervat in de regels (hoofdstuk 8), de exploitatieopzet (hoofdstuk 9) en de bijlagen bij het exploitatieplan.

Hoofdstuk 2 Algemene kenmerken exploitatieplangebied

2.1 Koppeling met het ruimtelijk besluit (art. 6.12 lid 1 Wro)

Dit exploitatieplan is verbonden met het bestemmingsplan “Madestein-Vroondaal”. Het bestemmingsplan kent de volgende enkelvoudige bestemmingen: bedrijf, horeca, maatschappelijk 1, maatschappelijk 2, recreatie, recreatie+volkstuin, sport, verkeer-hoofdverkeersweg, verkeer-straat, verkeer-verblijfstraat, woongebied 1, woongebied 2, wonen 1, wonen 2, gemengd, verkeer, groen en water. Daarnaast kent het bestemmingsplan de dubbelbestemmingen Leiding-Gas, Leiding-riool, Waarde-archeologie en Waterstaat-waterkering.

Het grootste deel van het gebied betreft de bestemming wonen conform artikel 3.1 lid 1 van de Wro. Binnen die bestemming kunnen woningen, parkeervoorzieningen, bij de bestemming passende wegen, paden etc., watergangen en waterpartijen en waterhuishoudkundige voorzieningen worden gerealiseerd. De ontwikkeling van het woningbouwgebied Vroondaal is opgenomen in een groot bestemmingsplan “Madestein-Vroondaal”.

Vigerend bestemmingsplan

De volgende bestemmingsplannen zijn van toepassing tot de inwerkingtreding van het bestemmingsplan “Madestein-Vroondaal”:

- Bestemmingsplan Madestein 2001.

- Bestemmingsplan Madestein 2001 (Nieuw Madestein), eerste herziening.

- Bestemmingsplan Madestein 2001 (Nieuw Madestein), tweede herziening (De Brink).

Begrenzing exploitatieplangebied (art. 6.13 lid 1 sub a Wro)

Eén exploitatieplangebied

Vroondaal is in het Stedenbouwkundig Plan onderverdeeld in de volgende deelgebieden:

- Oud Vroondaal;

- Nieuw Vroondaal;

- Haagse Tuinen I;

- Haagse Tuinen II.

Per 1 januari 2014 is de naamgeving van de deelgebieden gewijzigd. Oud Vroondaal wordt sinds 1 januari Vroondaal Noord I genoemd, Nieuw Vroondaal wordt Vroondaal Noord II genoemd en Haagse Tuinen wordt Vroondaal Zuid genoemd. In het moederexploitatieplan is de naamgeving gebruikt zoals deze tot 1 januari 2014 gold. Vanaf de eerste herziening wordt de nieuwe naamgeving gebruikt.

Op de volgende pagina zijn de deelgebieden globaal op de kaart weergegeven.

Figuur 1 structuurkaart Vroondaal (uit: stedenbouwkundig plan Vroondaal “Aangenaam Haags, 2012”)

Vroondaal Noord I en Vroondaal Noord II en Vroondaal Zuid I en II liggen om het recreatiegebied Madestein. Dit gebied heeft een verbindende functie tussen de verschillende deelgebieden. De aansluiting tussen de deelgebieden wordt onder meer verbeterd door aanleg en verbeteringen van de voetpaden en fietspaden.

In het stedenbouwkundig plan en het bestemmingsplan wordt de ontwikkeling als één samenhangend geheel beschouwd. De wegen in het plangebied worden gereconstrueerd zodat het hele gebied kan worden ontsloten. Het recreatiegebied is te beschouwen als verbindend element van de daaromheen beoogde bouwontwikkelingen. Tussen de deelgebieden is daarom sprake van een ruimtelijke en functionele samenhang, waardoor sprake is van één exploitatieplangebied en daarmee één exploitatieplan.

Toelichting begrenzing exploitatieplangebied

Het exploitatieplangebied komt deels overeen met de begrenzing van het bestemmingsplangebied.

Op de kaart in bijlage 1 is de verbeelding van het bestemmingsplan opgenomen. In bijlage 2 is een luchtfoto opgenomen van de bestaande situatie zomer 2013. In bijlage 3 is de begrenzing van het exploitatieplangebied opgenomen.

Van het bestemmingsplangebied zijn de volgende onderdelen niet in het exploitatieplangebied opgenomen:

- Deelplan Vroondaal Noord I is inmiddels al in ontwikkeling en gedeeltelijk gerealiseerd. De reeds gerealiseerde delen van Vroondaal Noord I en de bestaande te handhaven delen rondom Vroondaal Noord I vallen buiten het exploitatieplangebied, omdat het geen 'aangewezen bouwplannen' in de zin van art. 6.12 Wro betreffen. Voor zover Vroondaal Noord I nog niet is gerealiseerd, is de bestemmingsregeling ongewijzigd ten opzichte van het bestemmingsplan Madestein 2001. Op Vroondaal Noord I is daarom artikel 9.1.20 Invoeringswet Wro van toepassing. Uitzondering hierop vormt de omzetting van een klein gedeelte van het openbaar gebied in uitgeefbaar terrein. Deze omzetting is in het Stedenbouwkundig Plan opgenomen voor een goede aansluiting tussen de deelplannen Vroondaal Noord I en Vroondaal Noord II. Door deze omzetting is het in het geactualiseerde bestemmingsplan mogelijk om op het voorheen als openbaar gebied bestemde terrein bouwplannen te realiseren. Dit gedeelte maakt daarom onderdeel uit van het exploitatieplangebied.

- De percelen waarvoor op het moment van vaststellen van het exploitatieplan en van het bestemmingsplan reeds bouwomgevingsvergunningen zijn verleend of waarvoor bouwaanvragen zijn ingediend waarvan de bouwomgevingsvergunning op grond van de wet moet worden verleend voor de geplande vaststelling van het exploitatieplan. Aan die vergunningen kunnen geen betalingsvoorschriften op basis van art. 6.17 Wro meer worden verbonden en blijven daarom buiten het kostenverhaal op basis van het exploitatieplan. Dit geldt voor 1 kavel in Vroondaal Zuid I en 19 kavels binnen Vroondaal Zuid II met een totale oppervlakte van 22.346 m². De kavels die buiten beschouwing blijven staan aangegeven op de kaart in bijlage 3.

2.2 Voorgenomen grondgebruik (art. 6.13 lid 2 sub a Wro)

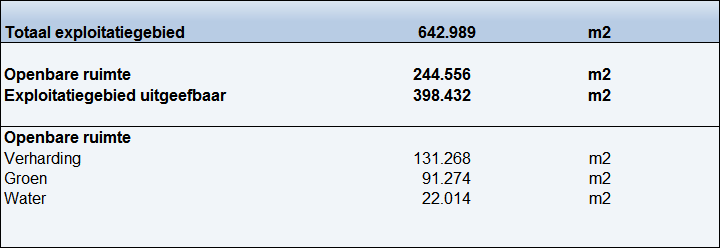

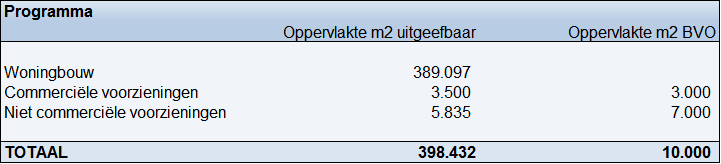

Het voorgenomen grondgebruik is aangegeven op de als bijlage 4 gevoegde ruimtegebruikkaart. De uitvoering van die bestemmingen is op de ruimtegebruikkaart weergegeven. De ruimtegebruikkaart dient als onderdeel van de onderbouwing van de exploitatieopzet en heeft daarmee een toelichtende functie. In onderstaand schema staat het voorgenomen grondgebruik van het exploitatieplan Vroondaal:

Tabel 1 Ruimtegebruik exploitatieplan Vroondaal

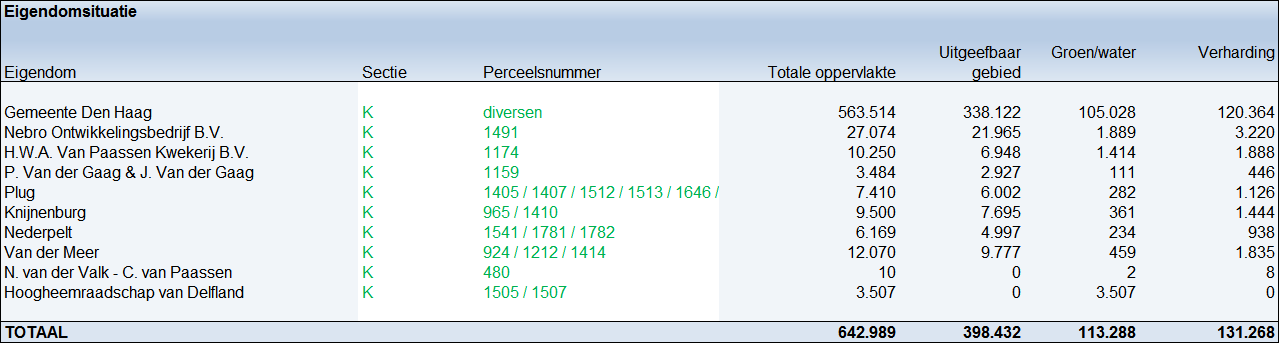

2.3 Eigendomssituatie en te verwerven gronden (art. 6.13 lid 2 sub a Wro)

Op het moment van het vaststellen van het besluit tot de eerste herziening van het exploitatieplan is, afgezien van het gemeentelijk eigendom, sprake van 9 eigendommen. De gronden van de percelen van J.C. van der Meer (kadastraal K 1212 en 1414) zijn in erfpacht uitgegeven. De erfpachter is (privaatrechtelijk gezien) gerechtigd een bouwomgevingsvergunning in te dienen en is daarom in het exploitatieplan als eigenaar aangemerkt. Deze erfpachtpercelen zijn voor de leesbaarheid ook als eigendom aangemerkt op de Kaart exploitatiegebied en eigendommen.

Onderscheiden naar het ruimtegebruik (ingevolge de ruimtegebruikkaart) ontstaat het volgende overzicht per eigendom:

Tabel 2 Eigendommen in het exploitatieplangebied

In bijlage 3 zijn de eigendommen weergegeven op de kaart exploitatiegebied en eigendommen. Het uitgangspunt blijft de overige benodigde gronden minnelijk te verwerven. Onteigening is vooralsnog niet aan de orde voor zover exploitanten zich beroepen op zelfrealisatie. Mocht in de toekomst blijken dat onteigening nodig is, wordt bij de dan volgende herziening van het exploitatieplan de volledige schadeloosstelling opgenomen in het exploitatieplan.

Hoofdstuk 3 Omschrijving werken en werkzaamheden (art. 6.13 lid 1, sub b Wro)

Ingevolge artikel 6.13 lid 1 Wro dient een exploitatieplan een omschrijving van de werken en werkzaamheden te bevatten, waarbij onderscheid wordt gemaakt in drie hoofdgroepen:

- bouwrijp maken;

- de aanleg van nutsvoorzieningen;

- inrichting van de openbare ruimte.

In hoofdstuk 6 worden de werkzaamheden in de vorm van de kostensoorten verder verantwoord.

3.1 Bouwrijp maken exploitatiegebied

Voor het bouwrijp maken van het exploitatieplangebied (zowel het openbare gebied als het uitgeefbare gebied) worden in hoofdlijnen de volgende werken en werkzaamheden uitgevoerd:

- opruimen bestaande verharding in het plangebied;

- bodemsanering;

- het op hoogte brengen van de uitgeefbare kavels binnen het exploitatieplangebied en het op hoogte brengen van het buurtgroen en de bermen met 20 cm;

- beheer gronddepot (laden, verwerken en eventueel omslaan);

- afvoer bestaande gronden;

- inzaaien uitgeefbaar gebied na inzaaien gronden;

- afvoeren resterende grond;

- de aanleg van een verbeterd gescheiden riolering met inbegrip van bijbehorende werken;

- aanleg van verharding. De verharding bij het bouwrijp maken betreft de aanleg van de bouwstraat voor de infrastructuur in het plangebied, met uitzondering van de definitieve afwerking van de wegen.

3.2 Aanleg nutsvoorzieningen

De nutsvoorzieningen betreffen de aanleg van kabels en leidingen in het exploitatieplangebied.

3.3 Inrichting openbare ruimte

De inrichting van de openbare ruimte bevat werkzaamheden voor het gebruiksgereed maken van de openbare ruimte. De volgende werken en werkzaamheden worden verricht:

Verhardingen

De hoofdontsluiting en de aanvullende wegen worden binnen het exploitatieplangebied aangelegd, inclusief fietspaden en voetpaden en parkeervakken.

Groenvoorzieningen

Er worden groenvoorzieningen en bermen aangelegd, en worden er bomen geplant.

Water/waterpartijen

Aanleggen van waterpartijen inclusief beschoeiing.

Micromilieu: Het aanbrengen van straatmeubilair, straatnaambebording

De werkzaamheden voor micromilieu betreffen de inrichting van het (openbaar) gebied. Onder deze werkzaamheden wordt verstaan het aanleggen van speelplaatsen met ondergrond, het plaatsen van straatmeubilair en borden in de openbare ruimte.

Kunstwerken

De volgende kunstwerken worden aangelegd:

- Verkeersbruggen (snel en langzaam verkeer).

- Aanbrengen dam met duiker voor aansluiting wegen en percelen op bestaande wegen.

Openbare verlichting/brandkranen

Binnen het exploitatieplangebied wordt verlichting geplaatst aan de straat en de fietspaden. Daarnaast worden er brandkranen geplaatst.

Tijdelijke voorzieningen en onderhoud groen tijdens exploitatie

Ondanks de efficiënte manier van uitvoering van dit plan moeten er tijdelijke voorzieningen worden getroffen die in de uiteindelijke situatie komen te vervallen zoals tijdelijke infrastructuur, bouwwegen, grasvelden en gronddepot. Gedurende de looptijd van het plan worden daarnaast kosten gemaakt voor het onderhoud van de openbare ruimte tot het moment van overdracht aan dienst Stadsbeheer.

Hoofdstuk 4 Toelichting op de regels van het exploitatieplan

In het deel exploitatieplan zijn de regels opgenomen die in het exploitatieplangebied van toepassing zijn. Hieronder volgt artikelsgewijs de toelichting van de regels die zijn opgenomen in het exploitatieplan.

Artikel 1: begrippen

Dit artikel bevat de belangrijkste begrippen die zijn opgenomen in het exploitatieplan.

Artikel 2: regels aanbesteding werken en werkzaamheden

Alle werken, diensten en leveringen (definitie overeenkomstig artikel 1 sub 2 richtlijn 2004/18.EG) in verband met de werken en werkzaamheden voor het bouwrijp maken van het openbaar gebied, de aanleg van nutsvoorzieningen en het inrichten van de openbare ruimte, zoals bedoeld in dit exploitatieplan, dienen te worden aanbesteed overeenkomstig artikel 2 van dit exploitatieplan. Deze regel is opgenomen omdat volgens de Europese en nationale regels over aanbesteding de gemeente wordt aangesproken op naleving ervan.

Artikel 3: eisen voor de werken en werkzaamheden

In het Handboek openbare ruimte gemeente Den Haag is aangegeven op welke manier en volgens welke kwaliteits- en functionele eisen de openbare ruimte wordt ingericht, hoe bouwrijp wordt gemaakt, en welke nutsvoorzieningen moeten worden aangelegd. Deze inrichtingseisen zijn in dit exploitatieplan als locatie-eis opgenomen in de regels van dit exploitatieplan.

Artikel 4: uitvoering werken en werkzaamheden

In het handboek openbare ruimte gemeente Den Haag is aangegeven op welke manier de werken en werkzaamheden worden uitgevoerd. De uitvoeringseisen zijn in dit exploitatieplan als locatie-eis opgenomen in de regels van dit exploitatieplan. Het voldoen hieraan wordt via een proces-eis vormgegeven door het indienen van een inrichtingsplan. De instemming daarmee verloopt via een omgevingsvergunning van burgemeester en wethouders. Zonder zo'n instemming mag er niet worden gestart met de werken en werkzaamheden. De eisen in het exploitatieplan voor de uitvoering van werken en werkzaamheden gelden niet voor zover de gemeente zelf werken en werkzaamheden verricht.

Artikel 5: verbodsbepaling

In artikel 5 van het exploitatieplan zijn de strafbepalingen opgenomen. Overtreding van de regels behorende bij dit exploitatieplan is aangemerkt als een strafbaar feit in de zin van de Wet economische delicten.

Artikel 6: afwijkingsregels

De Wro bepaalt dat het exploitatieplan regels kan bevatten met inachtneming waarvan kan worden afgeweken van bij het exploitatieplan aan te geven regels (art. 6.13 lid 2, sub e Wro). In artikel 6 is opgenomen dat burgemeester en wethouders met een omgevingsvergunning kunnen afwijken van de verbodsbepaling van artikel 5, mits dit naar hun oordeel geen afbreuk doet aan de kwaliteit en de functie van de bouwvlekken of openbare ruimte, of indien naar hun oordeel een gelijkwaardige andere oplossing is gekozen voor werken en werkzaamheden die zijn voorgeschreven.

Artikel 7: slot

Artikel 7 betreft de wijze van aanhaling van de regels van het exploitatieplan

Hoofdstuk 5 Toelichting bijlagen in het exploitatieplan

In dit exploitatieplan zijn bijlagen opgenomen behorende bij het exploitatieplan Vroondaal. Hieronder worden de bijlagen toegelicht.

Bijlage 1: kaart bestemmingsplangebied

Als bijlage 1 is de verbeelding van het bestemmingsplan Madestein – Vroondaal opgenomen. De verbeelding heeft voor de toepassing van het bestemmingsplan een bindende werking. Voor de toepassing van het exploitatieplan heeft de verbeelding een toelichtende functie.

Bijlage 2: luchtfoto bestaande situatie

Als bijlage 2 is een luchtfoto van de bestaande situatie bijgevoegd. De foto maakt de situatie in de zomer van 2013 zichtbaar. Op dit moment zijn de gronden in gebruik als:

- uit te geven woonkavels;

- braakliggende gronden bestemd voor woningbouw;

- kassen met toebehoren;

- dienstwoningen;

- wegen.

De luchtfoto heeft een toelichtende functie.

Bijlage 3: kaart exploitatiegebied en eigendommen

De kaart exploitatiegebied en eigendommen bevat de plangrens van het exploitatieplan en de eigendommen, zoals die zijn gelegen binnen het exploitatieplangebied per januari 2016, weergegeven.

Bijlage 4: ruimtegebruikkaart

De ruimtegebruikkaart laat zien met welke toekomstige functies de eigenaren te maken hebben. Deze gegevens zijn ook van belang voor de bepaling van de opbrengstpotentie per eigenaar.

Bijlage 5: resultaat plankostenscan

Voor de onderbouwing van de verhaalbaarheid van de plankosten, als onderdeel van de totale te verhalen kosten van de grondexploitatie, is gebruik gemaakt van het ontwerp van de ministeriële regeling plankosten exploitatieplan, zoals deze door de betreffende minister is vrijgegeven voor inspraak in januari 2010. Van de ontwerpregeling maakt deel uit een digitale plankostenscan, waarin een vragenlijst, productenlijst en resultaatsblad is opgenomen. Deze bijlage heeft een toelichtende functie.

Bijlage 6: taxatierapport inbrengwaarde

In bijlage 6 is het taxatierapport inbrengwaarde opgenomen voor Vroondaal. Deze bijlage heeft een toelichtende functie voor de financiële onderbouwing van de in de exploitatieopzet opgenomen raming van de inbrengwaarden.

Bijlage 7: Detailuitwerkingen van civiel- en cultuurtechnische kostenraming

Bijlage 7 bevat een detailuitwerking van de civiel- en cultuurtechnische kostenraming. Deze bijlage heeft een toelichtende functie.

Bijlage 8: Handboek openbare ruimte gemeente Den Haag

Bijlage 8 bevat het handboek openbare ruimte. In de regels van het exploitatieplan wordt verwezen naar dit handboek voor de inrichting van de openbare ruimte en de uitvoering van de werken en werkzaamheden in het exploitatieplan. De bijlage heeft een bindende functie.

Hoofdstuk 6 Exploitatieopzet (artikel 6.13 lid 1 sub c Wro)

6.1 Inleiding

In dit hoofdstuk wordt ingegaan op de exploitatieopzet. Volgens art. 6.13 Wro lid 1c bestaat een exploitatieopzet uit:

- 1. een raming van de inbrengwaarden (inclusief peildatum);

- 2. een raming van de andere kosten in verband met de exploitatie (inclusief peildatum);

- 3. een raming van de opbrengsten (inclusief peildatum);

- 4. een tijdvak waarbinnen de exploitatie van de gronden zal plaatsvinden;

- 5. zo nodig een fasering van de uitvoering van werken, werkzaamheden, maatregelen en bouwplannen, en zo nodig koppelingen hiertussen;

- 6. de wijze van toerekening van de te verhalen kosten aan de uit te geven gronden.

Onderstaand zijn de uitgangspunten, kosten en te realiseren opbrengsten toegelicht, zodanig dat duidelijk wordt op welke wijze de exploitatiebijdrage per exploitant is berekend.

In de volgende paragrafen zal worden ingegaan op:

6.2 Rekentechnische uitgangspunten

6.3 Tijdvak

6.4 Fasering en koppelingen

6.5 Ruimtegebruik en programma

6.6 Kosten van exploitatie

6.7 Raming van opbrengsten van de exploitatie

6.8 Exploitatiesaldo

6.9 Wijze van toerekenen

6.10 Percentage gerealiseerde kosten

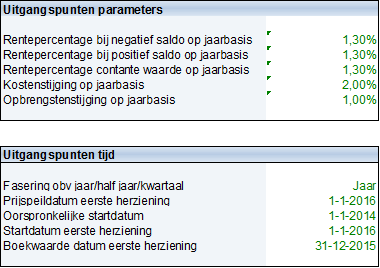

6.2 Rekentechnische uitgangspunten

Onderstaande rekentechnische uitgangspunten zijn gebruikt voor de exploitatieplanberekening van Vroondaal. Betreffende parameters zijn overeenkomstig de in de (actieve) grondexploitaties gehanteerde rekenparameters. Op basis van deze parameters worden de standen (saldi) van de grondexploitaties in de gemeentelijke programmarekening vastgesteld.

Tabel 3 Uitgangspunten parameters exploitatieplan

6.3 Tijdvak

Het tijdvak geeft de periode weer waarbinnen de exploitatie van de gronden zal plaatsvinden. De looptijd van de uitgifte van het exploitatieplan is ca. 10 jaar. De exploitatieplanberekening Vroondaal kent een looptijd tot en met het einde van het jaar 2025. In dit jaar worden de laatste kosten gemaakt voor het inrichten van het openbaar gebied.

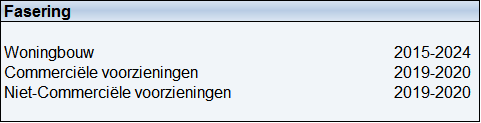

6.4 Fasering

De volgende fasering is opgenomen in dit exploitatieplan:

Tabel 4 Fasering exploitatieplan Vroondaal

Bovenstaande tabel is het tijdspad waarbinnen het exploitatieplangebied wordt ontwikkeld vanaf de uitgifte van de grond. Voorafgaand aan de uitgifte van de gronden voor de bouw van opstallen worden de gronden bouwrijp gemaakt en wordt aansluitend op de woningbouw de inrichting van de openbare ruimte gerealiseerd

6.5 Ruimtegebruik en programma

Bovenstaande tabel is het tijdspad waarbinnen het exploitatieplangebied wordt ontwikkeld vanaf de uitgifte van de grond. Voorafgaand aan de uitgifte van de gronden voor de bouw van opstallen worden de gronden bouwrijp gemaakt en wordt aansluitend op de woningbouw de inrichting van de openbare ruimte gerealiseerd :

Tabel 5 Programma Vroondaal

6.6 Kosten van exploitatie

In deze paragraaf zijn de kostensoorten toegelicht. Welke kosten mogen worden meegenomen in het exploitatieplan, is vastgelegd in artikel 6.2.3 tot en met 6.2.5 van het Bro. Al deze kostensoorten zijn getoetst op de criteria profijt (Het exploitatiegebied of een deel moet profijt ondervinden van de werken, werkzaamheden of de te treffen voorzieningen en maatregelen), toerekenbaarheid (Er bestaat een causaal verband: de kosten worden alleen of mede gemaakt ten behoeve van het plan. Kosten die op een andere grondslag gefinancierd worden zijn niet toerekenbaar. Dergelijke kosten kunnen zich onder andere voordoen bij nutsvoorzieningen voor gas, water en elektra en veelal bij gebouwde parkeervoorzieningen), en proportionaliteit (Als meerdere locaties profijt hebben van een voorziening, worden de kosten evenredig verdeeld; naarmate een locatie er meer profijt van heeft, draagt deze meer bij aan de kosten.).

6.6.1 Toelichting inbrengwaarde

Onder inbrengwaarde wordt verstaan:

- a. de waarde van de gronden in het exploitatieplangebied;

- b. de waarde van de opstallen die in verband met de exploitatie van de gronden moeten worden gesloopt;

- c. de kosten van het vrijmaken van de gronden in het exploitatieplangebied van persoonlijke rechten en lasten, eigendom, bezit of beperkt recht en zakelijke lasten;

- d. de kosten van sloop, verwijdering en verplaatsing van opstallen, obstakels, funderingen, kabels en leidingen in het exploitatieplangebied.

(a t/m d conform art. 6.2.3 Bro a t/m d)

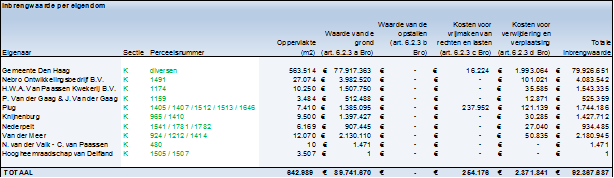

De gemeente Den Haag heeft de inbrengwaarde van de gronden door een onafhankelijk taxateur laten taxeren. Het taxatierapport kent de waardebepaling per peildatum 1 januari 2014. Deze taxatie is uitgevoerd door mr. J.G.E. Geleijns (Register Taxateur) en mr. A.F.J. Verweel (MSRE), beiden verbonden aan de Stichting Adviesbureau Onroerende Zaken te Rotterdam (Saoz) op basis van artikel 6.13 lid 5 Wro, conform de wettelijke waarderingsgrondslag voor de inbrengwaarde ten behoeve van een exploitatieplan. Het taxatierapport bevat een volledig overzicht van de inbrengwaarde, dat is opgenomen in bijlage 6.

De inbrengwaarden per eigendom in de exploitatieopzet prijspeil 1-1-2016 zijn als volgt:

Tabel 6 Inbrengwaarde per eigenaar

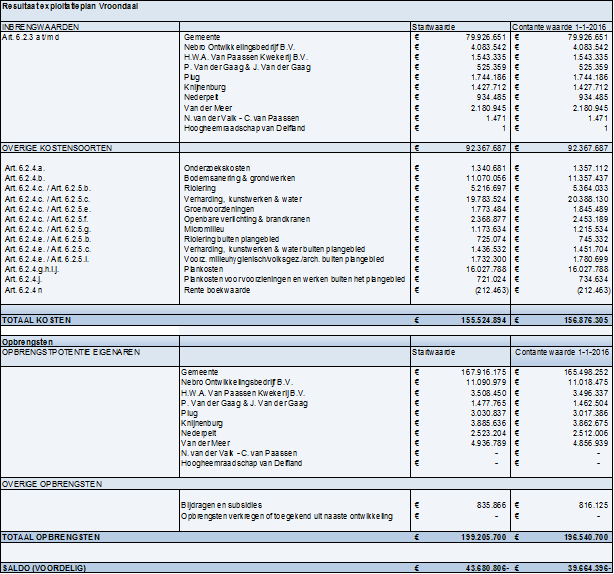

Op de gronden van vrijwel alle eigenaren zijn sloopkosten opgenomen voor de sloop van opstallen. De totale sloopkosten bedragen € 2.371.841,-. Deze kosten vallen onder art. 6.2.3 d Bro. Ook moeten op enkele percelen kosten worden gemaakt voor het vrijmaken van rechten en lasten (art. 6.2.3 d Bro). De totale kosten van die post bedragen € 254.176,-. Het totale bedrag aan inbrengwaarden is geraamd op € 92.367.687,-.

Op grond van artikel 6.13 lid 5 Wro wordt de inbrengwaarde van de gronden vastgesteld met overeenkomstige toepassing van de artikelen 40b tot en met 40f van de onteigeningswet indien geen sprake is van onteigening. Voor gronden welke onteigend zijn of waarvoor een onteigeningsbesluit is genomen, of welke op onteigeningsbasis zijn of worden verworven, is de inbrengwaarde gelijk aan de schadeloosstelling ingevolge de onteigeningswet.

Voor de vaststelling van dit exploitatieplan zijn geen gronden onteigend en is geen onteigeningsbesluit genomen. Ook is er ten tijde van de vaststelling van dit exploitatieplan geen reden tot verwerving van percelen op basis van schadeloosstelling ingevolge de onteigeningswet. Niet kan worden uitgesloten dat dit voor diverse gronden in de toekomst wel het geval zal zijn. Wanneer een verwerving op basis van die schadeloosstelling aanstaande is, zal de bijbehorende schadeloosstelling worden verwerkt in een herziening van dit exploitatieplan

6.6.2 Overige kosten in verband met exploitatie

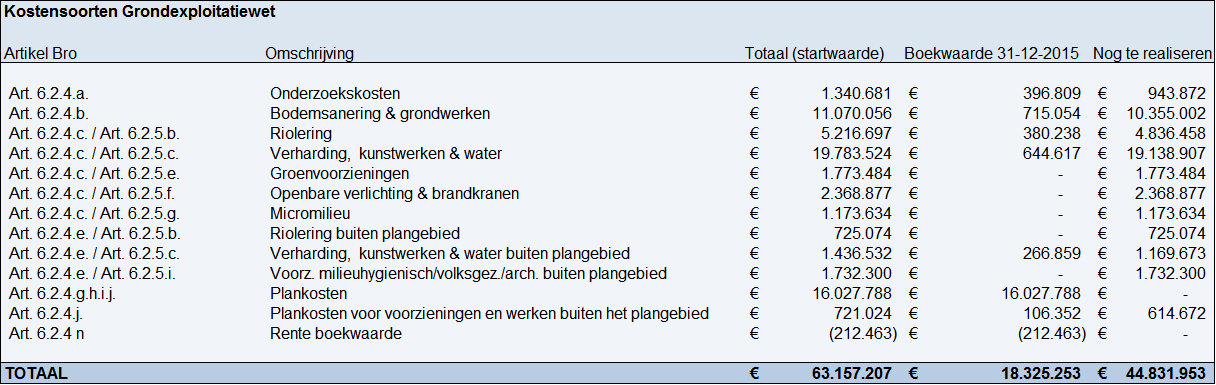

In deze paragraaf zijn de overige kosten in verband met de exploitatie verder benoemd en onderbouwd. In onderstaande tabel is een totaaloverzicht van de overige kosten opgenomen, waarna vervolgens een toelichting op de kosten is opgenomen.

Tabel 7 Overige kostensoorten in exploitatieplan Vroondaal

De totale overige kosten bedragen ca. € 63.157.207,-. Deze zijn in bovenstaande tabel op startwaarde gepresenteerd. Hierbij is rekening gehouden met het feit dat deze kosten mede worden gemaakt voor het bouwplan op het perceel van P. en J. van der Gaag (perceel K 1159, 1.000 m²), en de kavels binnen Vroondaal Zuid II (percelen K 964, 1512, 1541, 1646, 1647, 1781, totaal 21.346 m²), terwijl deze percelen niet in dit exploitatieplan zijn opgenomen.

De gepresenteerde kosten zijn op basis van aandeel uitgeefbaar toegerekend en betreffen daardoor 94,69% van de totale kostenraming. Zie onderstaande tabel.

Tabel 8 kosten binnen exploitatieplangebied

Hierna volgt een toelichting op de kostensoorten. In bijlage 7 is een uitgebreidere onderbouwing van de diverse kostenposten opgenomen. Alle civieltechnische kosten die zijn opgenomen in dit exploitatieplan zijn profijtelijk en toerekenbaar aan het exploitatiegebied.

Onderzoekskosten (art. 6.2.4 a Bro)

Voor voorliggend plan is een scala aan onderzoeken uitgevoerd. Het Bro schaart de kosten van het verrichten van onderzoek onder de verhaalbare kostensoorten.

Hierbij kan onder andere worden gedacht aan milieukundig bodemonderzoek, akoestisch onderzoek, luchtkwaliteitonderzoek, onderzoek naar flora en fauna, watertoets, archeologisch onderzoek en een planschaderisicoanalyse.

De totale toerekenbare onderzoekskosten zijn geraamd op € 1.340.681,-. De boekwaarde per 31-12-2015 bedraagt € 396.809,-. Het betreft de volgende onderzoeken:

- Bodemonderzoek

- Archeologisch onderzoek

- Waterhuishoudkundig plan

- Akoestisch onderzoek

- Verkeerskundig onderzoek

- Geotechnisch onderzoek

- MER-beoordeling

- 1. Ecologisch onderzoek

Het bodemonderzoek is bedoeld voor de gehele ontwikkeling van Vroondaal. De kosten zijn proportioneel verdeeld op basis van het aandeel uitgeefbaar van het exploitatieplangebied ten opzichte van de totale uitgeefbare m² grond binnen Vroondaal. Dit is 61,36%. De overige onderzoekskosten zijn uitgevoerd voor de ontwikkeling in het exploitatiegebied. De kosten komen niet geheel voor rekening van het exploitatieplangebied want de werkzaamheden worden namelijk mede uitgevoerd vanwege de woningen op het perceel van P. en J. van der Gaag en de kavels binnen Vroondaal Zuid II die buiten beschouwing blijven. In totaal komt 94,69% ten laste van het exploitatieplangebied.

De kosten van nog uit te voeren onderzoeken zijn geraamd op € 943.872,- en hebben betrekking op het bodemonderzoek en archeologisch onderzoek.

Het archeologisch onderzoek heeft met name betrekking op deelgebied Vroondaal Zuid II. In bijlage 7 staat een onderbouwing van deze kosten.

Bodemsanering en grondwerken (art. 6.2.4 b Bro)

Binnen het exploitatieplangebied moeten gronden worden gesaneerd. De grondwerkzaamheden betreffen het ontgraven, vervoeren, verwerken van vrijkomende gronden uit cunetten voor de verharding en riolering (inclusief beheer van gronddepot en afvoeren van resterende gronden). De geraamde kostenpost voor bodemsanering en grondwerken bedraagt € 11.070.056,-.

Riolering (art. 6.2.5 c/ art. 6.2.5 b Bro)

Binnen het exploitatieplangebied moeten gronden worden gesaneerd. De grondwerkzaamheden betreffen het ontgraven, vervoeren, verwerken van vrijkomende gronden uit cunetten voor de verharding en riolering (inclusief beheer van gronddepot en afvoeren van resterende gronden). De geraamde kostenpost voor bodemsanering en grondwerken bedraagt € 11.070.056,-.

Verharding, kunstwerken en water (art. 6.2.4 c/ art. 6.2.5 c Bro)

De kosten voor verharding betreffen o.a.:

- opruimen van bestaande verharding;

- de aanleg van bouwwegen inclusief tijdelijke voorzieningen en tijdelijk onderhoud;

- het omzetten van bouwwegen naar definitieve bestrating;

- het aanleggen van parkeervoorzieningen;

- het aanleggen van fiets- en voetpaden;

- herprofilering van bestaande wegen (Westmadeweg, Madepolderweg, Boomaweg);

- het aanleggen van bruggen voor snelverkeer en langzaam verkeer inclusief 15% vtu;

- het aanbrengen van dammen met duikers voor de aansluiting van nieuwe wegen en percelen op de Madepolderweg;

- 1. het aanbrengen van beschoeiingen voor de nieuwe of verbrede watergangen.

De totale kosten bedragen € 19.783.524,-.

Groenvoorzieningen (art. 6.2.4 c / art. 6.2.5 e Bro)

De groenvoorzieningen bestaan uit het plaatsen van bomen en het aanleggen van openbaar groen. De totale kosten bedragen € 1.773.484,-.

Openbare verlichting en brandkranen (art. 6.2.4 c/ art. 6.2.5 f Bro)

Langs de wegen en fiets- en voetpaden wordt openbare verlichting geplaatst. Tevens is voorzien in de aanleg van brandkranen. De totale kosten bedragen € 2.368.877,-.

Micromilieu (art. 6.2.4 c/ art. 6.2.5 g Bro)

Deze post bestaat uit het aanbrengen van straatmeubilair en bebording en de aanleg van speelplekken in het openbaar groen. De totale kosten bedragen € 1.173.634,-.

Kosten buiten het exploitatieplangebied (art. 6.2.4 e/6.2.4 j Bro)

In een exploitatieplan kunnen kosten worden opgenomen wanneer ze (mede) worden of zijn gemaakt

ten behoeve van het exploitatieplan (causaal verband) en wanneer het exploitatieplangebied er profijt van ondervindt. Wanneer kosten ook voor andere gebieden worden gemaakt kunnen de kosten alleen voor een evenredig (proportioneel) deel in het exploitatieplan worden opgenomen. Deze drie kostenverhaalcriteria zijn geregeld in artikel 6.13 lid 6 Wro.

In dit exploitatieplan is per investering buiten het plangebied rekening gehouden met plankosten voor voorbereiding, directievoering en toezicht. De volgende investeringen buiten het plangebied zijn opgenomen in het exploitatieplan:

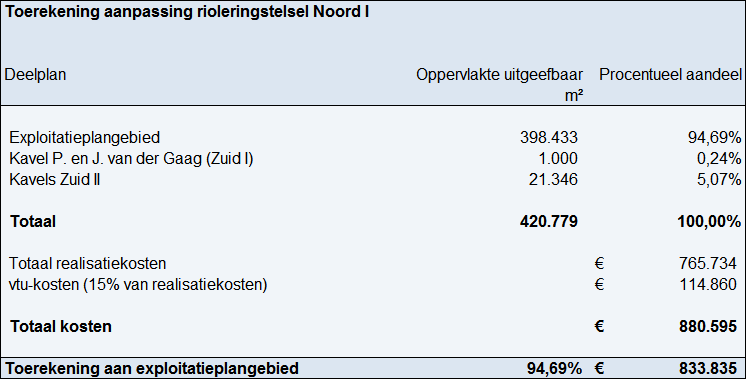

Riolering buiten het plangebied

Vanwege de voorziene toename van het aantal woningen in geheel Vroondaal is aanpassing van het DWA-rioolstelsel in deelplan Vroondaal Noord I noodzakelijk. Deze kosten zijn alleen profijtelijk voor de nieuw te bouwen woningen binnen het exploitatieplangebied en zijn geraamd op € 880.595,-. Dit is inclusief vtu-kosten. Deze zijn in het exploitatieplan als aparte kostensoort opgenomen.

Deze kosten komen echter niet geheel voor rekening van het exploitatieplangebied want de werkzaamheden worden namelijk mede uitgevoerd vanwege de woningen op het perceel van P. en J. van der Gaag in Vroondaal Zuid I en de kavels binnen Vroondaal Zuid II die buiten beschouwing blijven. In totaal komt 94,69% ten laste van het exploitatieplangebied:

Tabel 9 Toerekening aanpassing rioolstelsel Vroondaal Noord I

Verharding, kunstwerken en water buiten plangebied

Vanwege de toename van de woningdichtheid dient een aantal wegen rondom het plangebied te worden aangepakt. Dit betreft de volgende werkzaamheden en kostenposten:

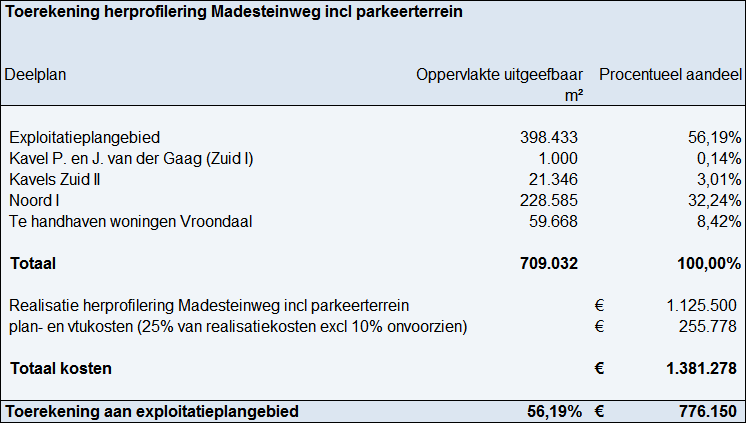

- 7. Herprofilering Madesteinweg inclusief parkeerterrein € 1.381.278,-

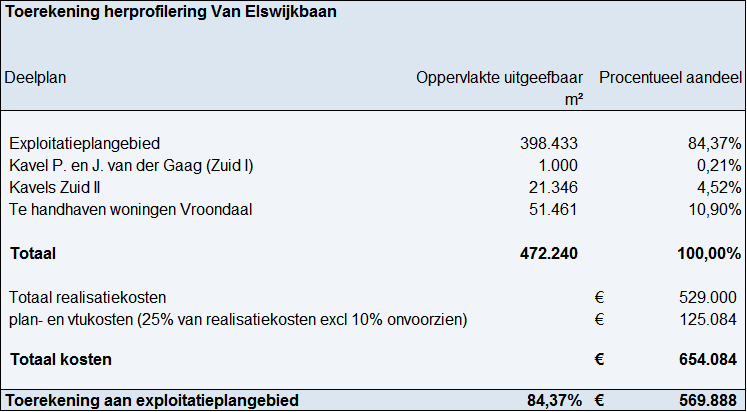

- 8. Herprofilering Van Elswijkbaan € 654.084,-

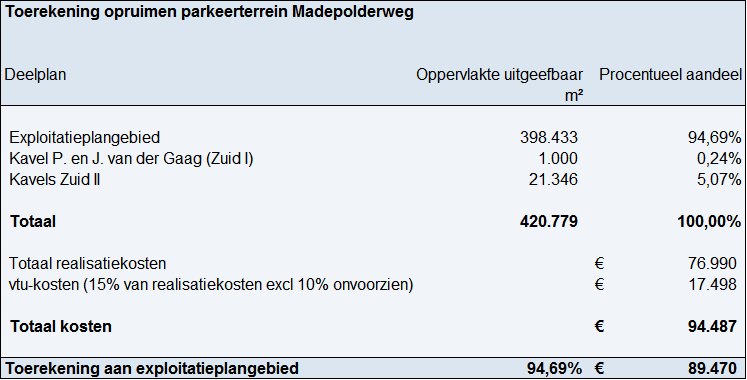

- 9. Opruimen parkeerterrein Madepolderweg € 94.487,-

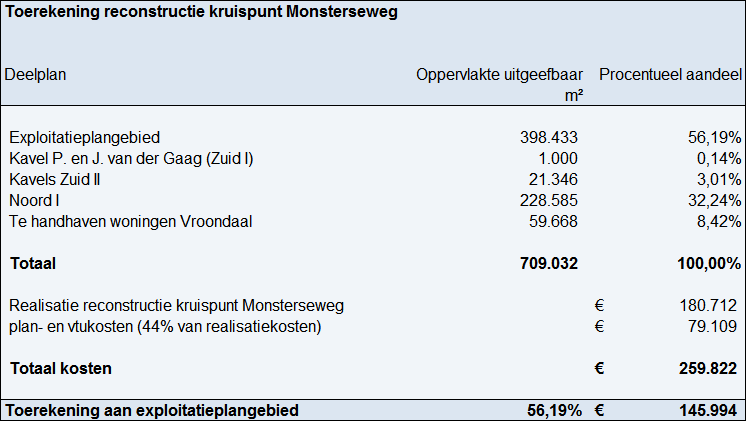

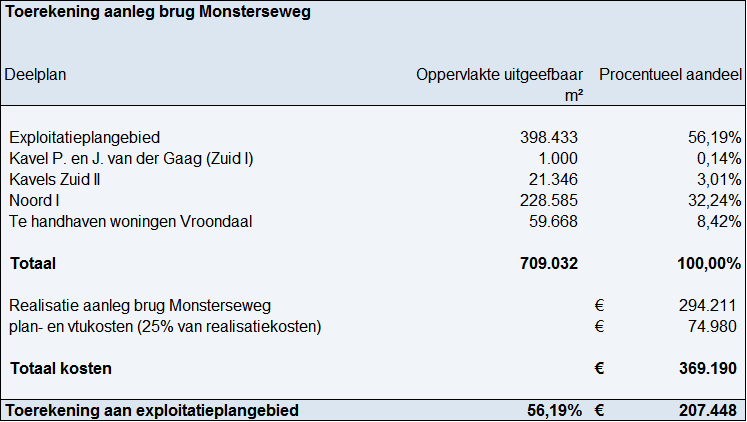

- 10. Reconstructie kruispunt Monsterseweg € 259.822,-

- 11. Aanleg brug Monsterseweg € 369.190,-

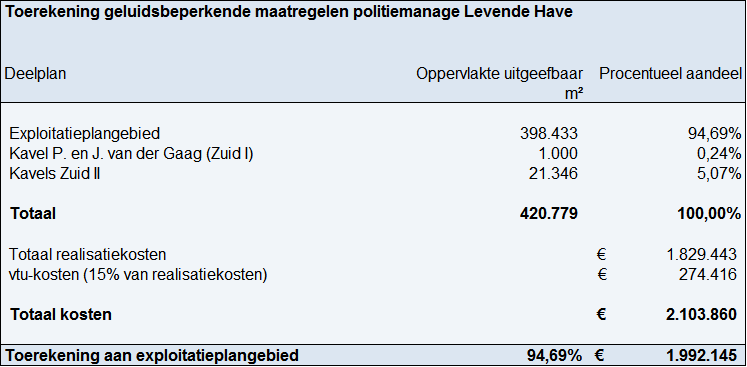

- 12. Kosten geluidsbeperkende maatregelen politiemanege Levende Have € 2.103.860,-

In bovenstaande kostenposten zijn ook de plankosten opgenomen. Deze zijn in het exploitatieplan als aparte kostensoort opgenomen. Voor de kostensoorten opruimen parkeerterrein Madepolderweg

en geluidsbeperkende maatregelen politiebrug Levende Have is rekening gehouden met 15% plankosten voor engineering, directievoering en toezicht.

Voor de posten herprofilering Madesteinweg incl. parkeerterrein en herprofilering van Elswijkbaan

is naast 15% plankosten voor engineering, directievoering en toezicht ook rekening gehouden met 10% plankosten voor het opstellen van het ontwerp.

Voor de reconstructie kruispunt Monsterseweg en brug Monsterseweg zijn de gerealiseerde boekwaarden opgenomen.

De kosten komen niet geheel voor rekening van het exploitatieplangebied:

- De herprofilering van de Madesteinweg inclusief de herinrichting van het parkeerterrein wordt gerealiseerd voor alle deelgebieden binnen Vroondaal. Deze werkzaamheden zijn nodig voor een betere verkeersafwikkeling binnen Vroondaal. De verhouding tussen geheel Vroondaal in uitgeefbare m² inclusief te handhaven woningen en de uitgeefbare m² in het exploitatieplan is 56,19%. Dit is het percentage van de kosten, dat ten laste komt van het exploitatieplangebied.

- 1. De herprofilering van de Van Elswijkbaan is noodzakelijk door de omzetting van de Madepolderweg binnen het exploitatieplangebied naar een 30 km-regime en de toename van het aantal verkeersbewegingen door de hogere woningdichtheid in Vroondaal. Deze investering wordt dus gedaan voor het exploitatieplangebied, inclusief de kavels en te handhaven woningen binnen de deelgebieden Vroondaal Noord II en Vroondaal Zuid I en II. In totaal komt 84,37% van de investering ten laste van het exploitatieplangebied.

- Het opruimen van het parkeerterrein aan de Madepolderweg is uitsluitend nodig en bedoeld voor verbetering van de aansluiting van het woongebied met het recreatiegebied Madestein en komt daarom voor 94,69% (exclusief de kavels binnen Vroondaal Zuid II en de kavel op het perceel van P. en J. van der Gaag in Vroondaal Zuid I) ten laste van het exploitatieplangebied. De compensatie van de vervallen parkeerplaatsen zal worden meegenomen in de upgrading van het recreatiegebied.

- De reconstructie van het kruispunt aan de Monsterseweg is nodig en bedoeld als verbetering van de recreatieve route van Kijkduin tot en met Kwintsheul. De investering is toe te rekenen aan geheel Vroondaal (709.032 m² uitgeefbaar, inclusief te handhaven woningen) en het woningbouwproject Uithofslaan (138.800 m² uitgeefbaar). Op basis van uitgeefbare m² komt 82,39% van de kosten ten laste van Vroondaal. De verhouding tussen geheel Vroondaal in uitgeefbare m² inclusief te handhaven woningen en de uitgeefbare m² in het exploitatieplan is 56,19%. Dit is het percentage van de kosten, dat ten laste komt van het exploitatieplangebied.

- De brug aan de Monsterseweg wordt aangelegd ten behoeve van alle deelgebieden binnen Vroondaal en de Uithofslaan. Op basis van verhouding m² uitgeefbaar tussen Vroondaal en Uithofslaan is 82,39% van de kosten toe te rekenen aan alle deelgebieden van Vroondaal. De verhouding tussen geheel Vroondaal in uitgeefbare m² inclusief te handhaven woningen en de uitgeefbare m² in het exploitatieplan is 56,19%. Dit is het percentage van de kosten, dat ten laste komt van het exploitatieplangebied.

- De kosten voor geluidsbeperkende maatregelen politiemanege Levende Have zijn nodig om woningbouw in het exploitatieplangebied mogelijk te maken, en komen daarom voor 94,69% (exclusief de kavels binnen Vroondaal Zuid II en de kavel op het perceel van P. en J. van der Gaag in Vroondaal Zuid I) ten laste van het exploitatieplangebied.

De toerekening van bovenstaande werkzaamheden is op basis van aandeel uitgeefbaar terrein (en indien van toepassing inclusief de oppervlakte van de te handhaven woningen) als volgt berekend:

Tabel 10 Toerekening herprofilering Madesteinweg incl. parkeerterrein

Tabel 11 Toerekening herprofilering van Elswijkbaan

Tabel 12 Toerekening opruimen parkeerterrein Madepolderweg

Tabel 13 Toerekening reconstructie kruispunt Monsterseweg

Tabel 14 Toerekening aanleg brug Monsterseweg

Tabel 15 Toerekening geluidsbeperkende maatregelen politiemanege Levende Have

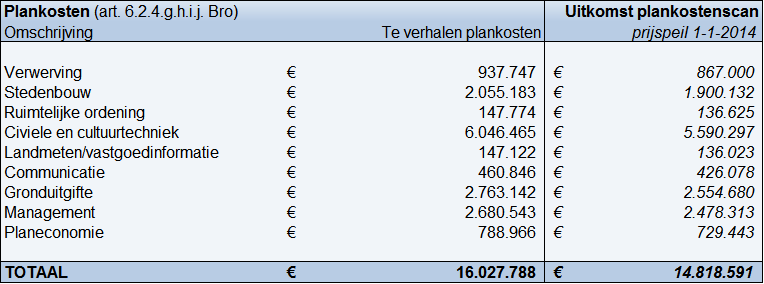

Plankosten (art. 6.2.4 g t/m j Bro)

De plankosten zijn onderverdeeld in de kosten voor het opstellen van gemeentelijke ruimtelijke plannen, de bijbehorende gemeentelijke apparaatskosten en de kosten voor voorbereiding en toezicht op de uitvoering (VTU). Op 10 januari 2010 is het concept van de ministeriële regeling plankosten vastgesteld voor internetconsultatie.

Invoer van gegevens van het plan in de regeling plankosten leidt tot de volgende resultaten:

Tabel 16 resultaat regeling plankosten exploitatieplan

De volledige invulling van de regeling plankosten is opgenomen in bijlage 5. Deze bijlage gaat uit van prijspeil 1-1-2014.

Planschade (art. 6.2.4 l Bro)

Voor het bestemmingsplan Madestein-Vroondaal is een planschaderisicoanalyse uitgevoerd. Voor de nog te ontwikkelen delen van Vroondaal zijn de kosten van planschade op nihil geraamd.

6.7 Raming van opbrengsten van de exploitatie

Artikel 6.2.7 Bro onderscheidt de opbrengsten van de grondexploitatie in twee posten:

- Uitgifte van gronden in het exploitatieplangebied. De Grondexploitatiewet gaat uit van de fictie dat er sprake is van gemeentelijke uitgifte van alle uitgeefbare gronden (ook de gronden die van derden zijn). De opbrengstpotentie van het exploitatieplan (prijspeil 1-1-2014) is in de inbrengwaardetaxatie van Saoz meegetaxeerd. De uitkomst is door de gemeente basis van de grondprijzenbrief 2013 getoetst op marktconformiteit. De taxatie is uitgevoerd met het oog op het gehele exploitatiegebied en derhalve is er sprake van een gemiddelde grondprijs. Deze dient als basis om het aandeel kostenverhaal te berekenen per gewogen eenheid.

- Bijdragen en subsidies van derden die worden verkregen of worden toegekend in verband met het in exploitatie brengen van gronden die in de naaste toekomst voor bebouwing in aanmerking komen.

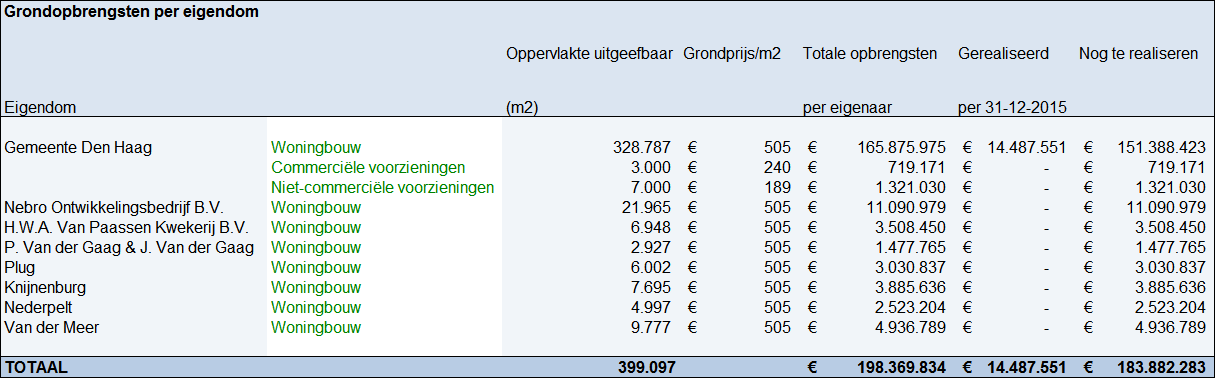

De opbrengsten per eigenaar zijn opgenomen in de volgende tabel:

Tabel 17 Grondopbrengsten per eigendom

De totale grondopbrengsten van het exploitatieplangebied bedragen € 198.369.834,- op startwaarde.

Bijdragen en subsidies

Met ingang van de eerste herziening zijn er bijdragen opgenomen in de exploitatieplanberekening.

Tabel 18 Bijdragen en subsidies

Voor de aanpak van de Madesteinweg/Madepolderweg is door Metropoolregio Rotterdam Den Haag een bijdrage toegezegd van maximaal € 1.500.000 op basis van 50% cofinanciering. De totale lengte waarop deze bijdrage betrekking heeft is 1.430 meter, zijnde € 1.048,95 per meter. Hiervan heeft 415 meter betrekking op kosten binnen het exploitatieplangebied en 615 meter op de buitenplanse kosten. Voor het gedeelte binnen het exploitatieplangebied komt 94,69% ten gunste van het exploitatieplan (exclusief de kavels binnen Vroondaal Zuid II en de kavel op het perceel van P. en J. van der Gaag in Vroondaal Zuid I). Voor het gedeelte dat als buitenplanse kosten is opgenomen komt de bijdrage voor 56,19% ten gunste van het exploitatieplan, zijnde de verhouding tussen geheel Vroondaal in uitgeefbare m² inclusief te handhaven woningen en de uitgeefbare m² in het exploitatieplan. De totale bijdrage toe te rekenen aan het exploitatieplangebied komt daarmee uit op € 774.709.

Voor het fietsproject kruising Monsterseweg is € 132.103 aan bijdrage ontvangen van Metropoolregio Rotterdam Den Haag. Deze bijdrage heeft betrekking op de werkzaamheden reconstructie kruispunt en aanleg brug Monsterseweg. Op basis van verhouding m² uitgeefbaar tussen Vroondaal en Uithofslaan is 82,39% van deze bijdrage toe te rekenen aan alle deelgebieden van Vroondaal. De verhouding tussen geheel Vroondaal in uitgeefbare m² inclusief te handhaven woningen en de uitgeefbare m² in het exploitatieplan is 56,19%. Dit is het percentage van de bijdrage, dat ten gunste komt van het exploitatieplangebied. Daarom is € 61.157 aan bijdrage opgenomen in het exploitatieplan.

6.8 Exploitatiesaldo

Bij de berekening van de exploitatiebijdrage is ook rekening gehouden met de factor tijd in de zin dat kosten zijn teruggerekend naar netto contante waarde per 1-1-2016 en dat het aandeel (de Wro spreekt van aantal gewogen eenheden) in opbrengsten per eigenaar eveneens naar netto contante waarde per 1-1-2016 is teruggerekend.

Conform deze systematiek zijn onderstaande bedragen op netto contante waarde gepresenteerd. Deze bedragen kunnen afwijken van eerder gepresenteerde bedragen, welke op startwaarde per 1-1-2016 zijn aangeduid.

Alle investeringen en opbrengsten zijn in onderstaande tabel weergegeven op startwaarde en netto contante waarde per 1-1-2016 (zie eveneens tabel 21):

Tabel 19 Resultaat exploitatieplan Vroondaal

6.9 Wijze van toerekenen

Maximaal te verhalen kosten: kosten versus totale opbrengsten

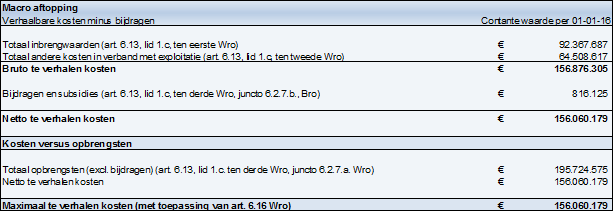

De maximaal te verhalen kosten zijn begrensd (art. 6.16 Wro). Als de totale kosten, na aftrek van bijdragen van derden (provincie of Rijk) en subsidies hoger zijn dan de geraamde opbrengstpotentie van alle uitgeefbare m² grond, kunnen kosten worden verhaald tot maximaal het niveau van die opbrengstpotentie. Dit wordt macro aftopping genoemd. Daarbij zijn de kosten en opbrengsten berekend naar de waarde op 1 januari 2016 (netto contante waarde).  Tabel 20 Macroaftopping exploitatieplan Vroondaal

Tabel 20 Macroaftopping exploitatieplan Vroondaal

Uit bovenstaande tabel is af te lezen dat de geraamde opbrengsten hoger zijn dan de geraamde (netto te verhalen) kosten in het plan. Dit betekent dat alle te verwachten kosten door het exploitatieplan gedekt worden. Er is geen sprake van macro aftopping.

Wijze van toerekenen

Artikel 6.18 Wro geeft aan op welke wijze de toedeling van te verhalen kosten is berekend. De toedeling dient plaats te vinden per uitgiftecategorie basiseenheden, vermenigvuldigd met de aan die categorieën verbonden gewogen eenheden.

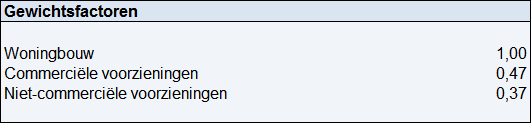

De basiseenheid is vastgesteld op 1 m² basis-bouwperceel voor woningbouw. Op basis van de verhouding tussen de uitgifteprijs van een basis-bouwperceel voor woningbouw en de uitgifteprijzen van commerciële en niet-commerciële voorzieningen, zoals aangegeven in tabel 17, zijn de basiseenheden berekend.

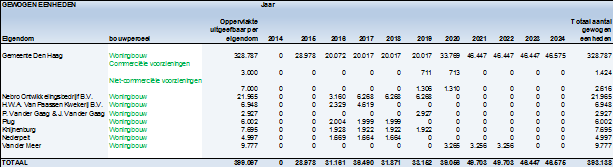

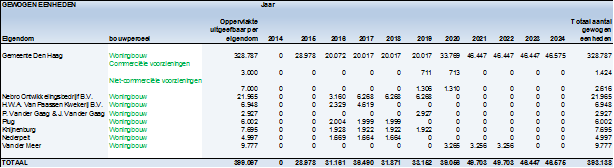

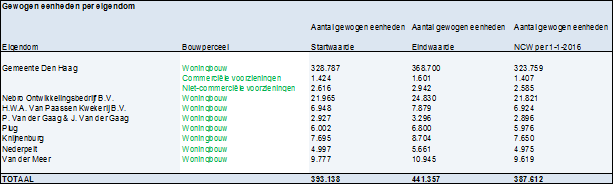

In onderstaande tabel is het gewicht per uitgiftecategorie weergegeven. In tabel 22 is het totaal aantal gewogen eenheden gespecificeerd per eigendom. Het exploitatieplan heeft in totaal 393.138 gewogen eenheden.

Tabel 21 gewichtsfactoren

Tabel 22 Aantal gewogen eenheden per eigendom

Tabel 23 Aantal gewogen eenheden per eigendom NCW

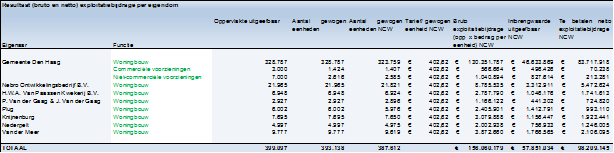

De bruto exploitatiebijdrage is niet het bedrag dat als financiële voorwaarde, gekoppeld aan een omgevingsvergunning, in rekening wordt gebracht. Dit bedrag moet worden verminderd met de inbrengwaarde van de gronden voor het uitgeefbare deel zoals dit is geprojecteerd op de ruimtegebruikkaart die opgenomen is in bijlage 4, en indien van toepassing de door betreffende grondeigenaar zelf verrichte werkzaamheden. Het resultaat (netto contante waarde per 1-1-2016) is de netto-exploitatiebijdrage per eigendom (NCW). Het overzicht hiervan is weergegeven in tabel 24. Omdat op voorhand niet bekend is of eigenaren zelf werkzaamheden verrichten en zo ja welke werkzaamheden, is met dergelijke werkzaamheden geen rekening gehouden in de kolom 'te betalen netto exploitatiebijdrage NCW'.

Tabel 24 Resultaat (bruto en netto) exploitatiebijdrage per eigendom

De gemeente dient vervolgens nog de ondergrond van het op het eigendom van een eigenaar geplande openbaar gebied te verwerven, welke verwerving niet wordt verrekend in de als financiële voorwaarde opgelegde exploitatiebijdrage. Dit betreft een separate transactie waarvoor een overeenkomst nodig is

6.10 Percentage gerealiseerde kosten

Het percentage gerealiseerde kosten is ca. 5,30 procent. Dit is de verhouding van de al verrichte werkzaamheden, gedeeld door het totaal aan kosten in het exploitatieplan, exclusief de inbrengwaarde van de gronden, de plankosten uit de plankostenscan en de renteboekwaarde in het exploitatieplan.

Hoofdstuk 7 Procedure en handhaving

7.1 Vaststelling exploitatieplan

De vaststelling van het exploitatieplan is de wettelijke basis om langs publiekrechtelijke weg het kostenverhaal toe te passen, namelijk door financiële voorwaarden (tot kostenverhaal) te verbinden aan het verlenen van een bouwomgevingsvergunning, conform het bepaalde in artikel 6.17 lid 1 Wro. Het wettelijk afdwingbare aandeel kostenverhaal kan, na de vaststelling van een exploitatieplan, overigens ook verankerd worden in een zogenaamde posterieure overeenkomst, zoals bepaald in artikel 6.24 lid 2 Wro.

7.2 Procedure en handhaving

Proces omgevingsvergunning

Bij de verlening van de bouwomgevingsvergunning wordt een financiële voorwaarde opgelegd waarin de exploitatiebijdrage is vervat. Aan deze omgevingsvergunning verbindt de gemeente Den Haag dan ook een voorwaarde die strekt tot betaling van de exploitatiebijdrage door de vergunninghouder.

Er zijn ten aanzien van de betaling van de verschuldigde kosten meerdere mogelijkheden.

- De eigenaar van de gronden sluit met de gemeente voorafgaand aan het vaststellen van het exploitatieplan een anterieure overeenkomst.

- De eigenaar van de gronden sluit met de gemeente na het vaststellen van het exploitatieplan een posterieure overeenkomst.

- De eigenaar sluit geen overeenkomst met de gemeente en betaalt bij de verlening van de omgevingsvergunning een exploitatiebijdrage (zie hiervoor).

Procedure exploitatieplan

De procedure van herziening en eindafrekening van het exploitatieplan is als volgt:

Herziening

Voor het exploitatieplan geldt de verplichting tot jaarlijkse actualisatie (ingaande 1 jaar na het onherroepelijk worden van het exploitatieplan). Bij wijzigingen van niet-structurele onderdelen, zoals een aanpassing van de ramingen met inachtneming van de in het exploitatieplan aangegeven methoden van indexering, een vervanging van de ramingen van de kosten door gerealiseerde kosten, of andere niet-structurele onderdelen (conform artikel 6.14 Wro) bestaat er geen bezwaar- en beroepsmogelijkheid en eindigt de procedure met een besluit van de raad tot herziening van het exploitatieplan. Als er sprake is van wijzigingen van structurele onderdelen, dan is daarop de uniforme voorbereidingsprocedure van toepassing (afdeling 3.4 Algemene wet bestuursrecht; dus start met ter visie leggen en zienswijzen inwinnen) en staat tegen de vaststelling van de wijziging wederom beroep open bij de afdeling Bestuursrechtspraak van de Raad van State. Herziening kan leiden tot een hogere of lagere exploitatiebijdrage of aanpassing van de regels.

Eindafrekening

De eindafrekening dient binnen 3 maanden te geschieden nadat alle werken, werkzaamheden en maatregelen zijn uitgevoerd. Burgemeester en wethouders stellen dan een eindafrekening vast van het exploitatieplan en doet de eindafrekening plaatsvinden zoals is bedoeld in art 6.20 Wro.

Bijbetaling is niet mogelijk wanneer achteraf de kosten hoger uitvallen dan via omgevingsvergunningen op de eigenaren zijn verhaald. Een terugbetaling is echter wel verplicht indien blijkt dat de exploitatiebijdrage na herberekening meer dan 5 % lager is dan de betaalde exploitatiebijdrage bij de omgevingsvergunning.

De handhaving van de eisen en regels in het exploitatieplan vindt plaats in het kader van de verlening van de omgevingsvergunning.

- De toetsing aan de eisen en regels in het exploitatieplan vindt plaats in het kader van de verlening van de omgevingsvergunning.

- Burgemeester en wethouders kunnen binnen 4 weken na het overschrijden van de betalingstermijn besluiten dat het bouwen niet kan aanvangen of moet worden gestaakt totdat aan de betalingsverplichting is voldaan (art. 6.21 lid 1 Wro).

- Burgemeester en wethouders kunnen na verloop van een maand na het verstrijken van de betalingstermijn het bedrag invorderen. Dit is inclusief de op de invordering vallende kosten (art. 6.21 lid 2 Wro).

- Indien niet binnen drie maand en na het verstrijken van het besluit dat de bouw niet kan aanvangen of moet worden gestaakt, de exploitatiebijdrage door de gemeente is ontvangen, kunnen burgemeester en wethouders de omgevingsvergunning geheel of gedeeltelijk intrekken (art. 6.21 lid 3 Wro).