| Plan: | 2e Herziening Exploitatieplan Castor |

|---|---|

| Status: | vastgesteld |

| Plantype: | exploitatieplan |

| IMRO-idn: | NL.IMRO.0345.2eEPCastor-vg01 |

Toelichting

Hoofdstuk 1 Inleiding

Om tot de ontwikkeling van de Locatie Castor te komen is op 23 juni 2016 het bestemmingsplan Locatie Castor en bijbehorend exploitatieplan vastgesteld. De plannen zijn op 12 augustus 2016 in werking getreden en onherroepelijk.

Sinds de inwerkingtreding van de Wet ruimtelijke ordening (Wro) per 1 juli 2008 geldt de verplichting tot het vaststellen van een exploitatieplan gelijktijdig met het vaststellen van een

bestemmingsplan, indien het bestemmingplan voorziet in bepaald soort bouwplannen, zoals genoemd in artikel 6.12 lid 1 Wro juncto artikel 6.2.1 Besluit ruimtelijke ordening. Deze plannen vormen samen het juridisch-planologische kader. Het bestemmingsplan legt de ruimtelijke ontwikkelingsmogelijkheden vast en het exploitatieplan legt het kostenverhaal vast en kan tevens locatie-eisen bevatten.

Artikel 6.15 Wro (Wet ruimtelijke ordening) schrijft voor dat een exploitatieplan na inwerkingtreding ten minste eenmaal per jaar moet worden herzien, totdat de in dat exploitatieplan voorziene werken, werkzaamheden en bouwwerken zijn gerealiseerd. Met deze tweede herziening van het exploitatieplan wordt aan de wettelijke verplichting voor jaarlijkse actualisatie voldaan.

Noodzaak voor vaststellen exploitatieplan

Een exploitatieplan is niet verplicht als er:

- 1. geen ontwikkelmogelijkheden zijn;

- 2. de gemeente alle grond in eigendom heeft;

- 3. de gemeente met alle eigenaren van de gronden waarop ontwikkeld kan worden, overeenkomsten heeft.

Een exploitatieplan geeft gemeenten mogelijkheden om (eventueel dwingend) kosten van het aanleggen van openbare voorzieningen te verhalen, waarvan particuliere eigenaren profiteren. Daarnaast kan het exploitatieplan aanvullende locatie-eisen stellen bij particuliere ontwikkelingen.

Voor de ontwikkeling van Locatie Castor is een anterieure overeenkomst gesloten. Hierdoor is het vaststellen van een exploitatieplan niet verplicht. Ter garantstelling van de te verhalen kosten wordt voor Locatie Castor een exploitatieplan vastgesteld, ingeval de huidige ontwikkelaar dit plan niet tot uitvoering brengt en er door een andere partij ontwikkeld gaat worden.

Wettelijke vereisten aan het exploitatieplan

Het exploitatieplan kent een aantal verplichte en een aantal facultatieve onderdelen en gaat vergezeld van een toelichting. Verplichte onderdelen in het exploitatieplan zijn:

- omschrijving van de werken en werkzaamheden voor het bouwrijp maken van het exploitatiegebied, de aanleg van nutsvoorzieningen en het inrichten van de openbare ruimte in het exploitatiegebied (Deel A);

- exploitatieopzet, waarin onder meer de inbrengwaarden van de gronden, een raming van de opbrengsten, een tijdshorizon en de wijze van toerekening van de te verhalen kosten aan de uit te geven gronden (Deel B);

- kaart exploitatiegebied met begrenzing gebied (Deel C).

Deze onderdelen worden achtereenvolgens in drie delen behandeld.

Hoofdstuk 2 Deel A Omschrijving Exploitatiegebied

2.1 Planbeschrijving

Het plangebied Locatie Castor wordt globaal begrensd door:

Noordzijde : woonpercelen gelegen aan de Dissel

Oostzijde : Dragonderpark

Zuidzijde : fietssnelweg Vijgendam

Westzijde : Kleine Beer, aan de kruising met de Castor

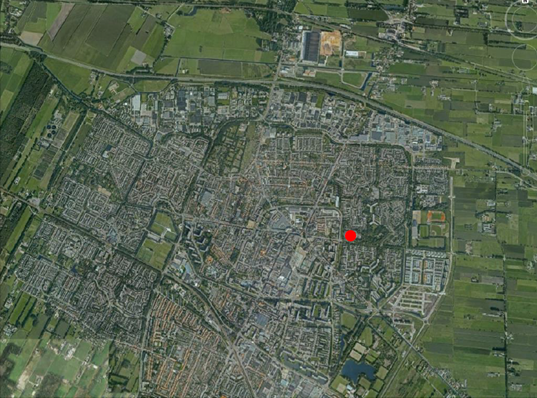

2.2 Ligging van het plangebied

Situering van het plangebied in Veenendaal

2.3 Omschrijving van de werkzaamheden

In deze paragraaf is een omschrijving van de uit te voeren werken en werkzaamheden voor het bouwrijp en woonrijp maken van het exploitatiegebied opgenomen. De uit te voeren werken en werkzaamheden worden nader toegelicht.

Bouwrijp maken van het exploitatiegebied

In het exploitatieplangebied zijn waar nodig de volgende werken en werkzaamheden ten aanzien van het bouwrijp maken in hoofdlijnen voorzien:

- 1. Sloop van bouwwerken, oude wegverharding, bouwresten en andere boven- en ondergrondse obstakels;

- 2. Verwijderen van beplanting;

- 3. Bodemsanering afgestemd op de bodemfunctie;

- 4. Ophogen, ontgraven en egaliseren van het terrein;

- 5. Dempen van sloten en watergangen;

- 6. Het graven of verplaatsen van waterlopen, inclusief waterhuishoudkundige voorzieningen;

- 7. Grondwaterregulatie en -afvoer;

- 8. De aanleg van wegcunetten, hoofdrioolstelsels en de uitleggers naar de opstallen;

- 9. De aanleg van bouwwegen;

- 10. Aanleg van rioolpersleidingen en gemalen;

- 11. Aanleg van (geluid)wallen.

Aanleg van nutsvoorzieningen in het exploitatiegebied

In het exploitatieplangebied zijn waar nodig de volgende werken en werkzaamheden ten aanzien van de aanleg van nutsvoorzieningen in hoofdlijnen voorzien, voor zover van toepassing:

- 1. Verwijderen / verplaatsen van bestaande nutsvoorzieningen;

- 2. Aanleg van nieuwe nutsvoorzieningen inclusief de benodigde bovengrondse voorzieningen.

Inrichten van de openbare ruimte in het exploitatieplan (woonrijp maken)

In het exploitatieplangebied zijn de volgende werken en werkzaamheden ten aanzien van het inrichten van de openbare ruimte in hoofdlijnen voorzien, voor zover van toepassing:

- 1. Aanleggen van wegen en parkeervoorzieningen inclusief de afwerking hiervan;

- 2. Aanleggen van trottoirs, voet- en rijwielpaden;

- 3. Planten van bomen en andere groenvoorzieningen;

- 4. Aanbrengen van openbare verlichting;

- 5. Aanbrengen van straatmeubilair, bebording, speelvoorzieningen en/of andere recreatieve elementen;

- 6. Aanbrengen van voorzieningen voor hulpdiensten;

- 7. Aanbrengen van voorzieningen ten behoeve van omliggende terreinen;

- 8. Aanpassingen op aansluitende wegen/ terreinen direct buiten het plangebied ten gunste van het plan;

- 9. Realiseren van eventuele kunstobjecten;

- 10. Realiseren van bruggen en duikers.

Hoofdstuk 3 Deel B Exploitatieopzet

3.1 Uitgangspunten exploitatieopzet

In het exploitatieplan worden de kosten en opbrengsten geraamd op een eenduidige prijspeildatum. Vanaf deze prijspeildatum tot aan de datum van uitgifte wordt dan rekening gehouden met een kostenstijging en een opbrengstenstijging.

De rentekosten van geïnvesteerde kapitalen en overige kosten worden in rekening gebracht via het exploitatieplan. De eventuele renteopbrengsten worden van deze kosten afgetrokken. In een exploitatiegebied worden de kosten meestal in een eerder stadium gemaakt dan het moment van ontvangst van de exploitatiebijdrage. Dit is in een cashflow uitgezet. De rente-invloeden van de voorgenomen uitgaven en nog te realiseren inkomsten worden uitgerekend door deze contant te maken en terug te rekenen naar een moment in het heden.

De looptijd van het plan is gesteld op 3 jaar, van 2016 tot en met 2018. Deze fasering is gebaseerd op een woningbouwproductie in voornamelijk het tweede jaar.

Het exploitatieplan zal conform de Wro jaarlijks worden herzien.

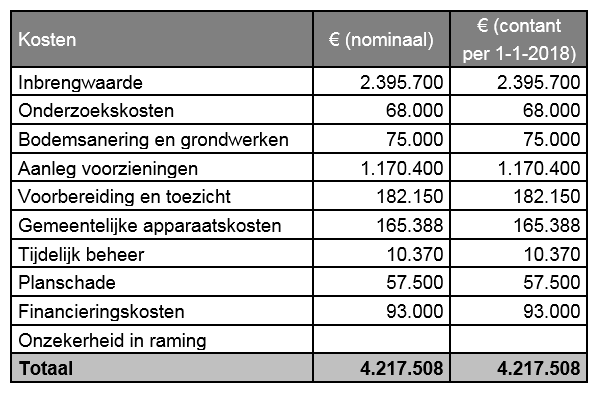

3.2 Samenvatting van de kosten

De via het exploitatieplan te verhalen kosten zijn limitatief beschreven in het Bro (artikel 6.2.3 e.v.). Om deze kosten op te nemen in het exploitatieplan zullen de kosten ook bij de betreffende locatie moeten horen. Er zijn drie criteria waaraan moet worden voldaan om kosten van werken en werkzaamheden bij een exploitatie in rekening te kunnen brengen via een exploitatieplan, namelijk: profijt, toerekenbaarheid en proportionaliteit (artikel 6.13 lid 6 Wro). In onderstaande tabel is een samenvatting opgenomen van de kosten per kostensoort

3.3 Opbrengsten

Binnen het exploitatieplan worden de kosten uit paragraaf 3.2 verdeeld over de percelen waarop volgens het bestemmingsplan bouwplannen mogen worden gerealiseerd. De toerekening van de kosten gebeurt naar rato van de opbrengstpotentie van die percelen. De opbrengstpotentie wordt afgeleid van de uitgifteprijzen van bouwrijpe grond in combinatie met het te realiseren programma op die percelen.

Het totaal aan opbrengsten wordt geraamd op € 3.252.562 (nominale opbrengsten), dit is € 3.252.562 op contante waarde (1-1-2018).

3.4 Exploitatiebijdrage

De exploitatiebijdrage is de door een particuliere eigenaar op grond van een anterieure (voor het opstellen van een exploitatieplan) of posterieure overeenkomst (na het opstellen van een exploitatieplan), dan wel via de bouwvergunning aan de gemeente verschuldigde vergoeding in de kosten van de grondexploitatie.

De verhaalbare kosten worden omgeslagen over alle uitgeefbare gronden binnen het plangebied. Als basis voor de berekening van de exploitatiebijdrage dient de opbrengstpotentie van de grond.

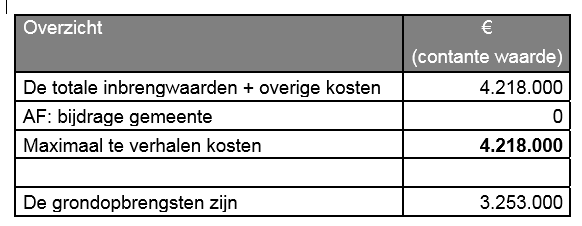

De maximaal te verhalen kosten zijn wettelijk begrensd (artikel 6.16 Wro). Als de totale netto contante kosten, na aftrek van bijdragen van derden, hoger zijn dan de geraamde netto contante opbrengsten uit gronduitgifte, kunnen slechts de kosten worden verhaald tot maximaal het niveau van de netto contante opbrengsten uit gronduitgifte. Dit wordt ook wel macroaftopping genoemd.

Omdat de exploitatie een negatief saldo oplevert, zijn niet alle kosten te verhalen. Macroaftopping is van toepassing. Er is maximaal € 3.253.000 te verhalen.

Voordat een bouwvergunning wordt verleend wordt de exploitatiebijdrage berekend. Voor de berekening wordt uitgegaan van de in het -ten tijde van de bouwaanvraag- meest recent vastgestelde exploitatieplan opgenomen exploitatieopzet (zie onderstaande tabel).

Tenzij de betaling van de exploitatiebijdrage anderszins is verzekerd, moet het college van burgemeester en wethouders een voorschrift tot betaling verbinden aan de bouwvergunning en een termijn waarbinnen deze betaald dient te worden. Tevens kunnen het college van burgemeesters en wethouders voorschriften stellen ten aanzien van zekerstelling voor het betalen van de exploitatiebijdrage.

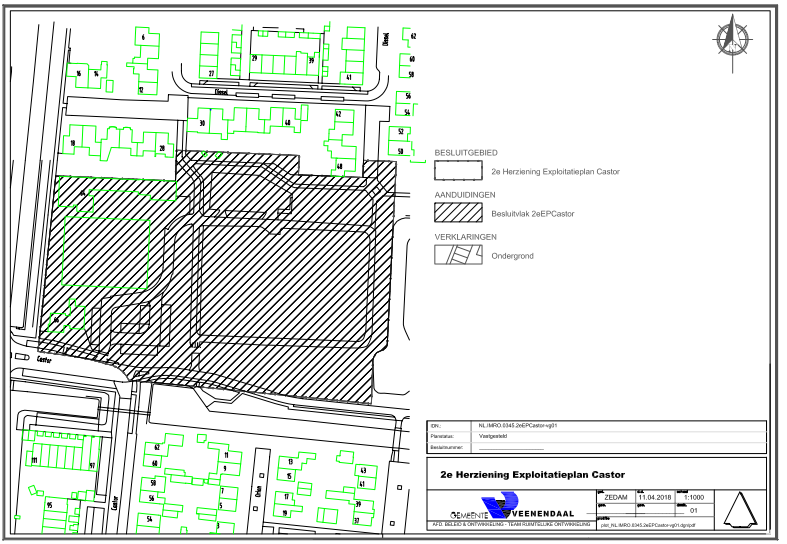

Hoofdstuk 4 Deel C Kaart

4.1 Kaart exploitatiegebied

De -op grond van artikel 6.13.1.a Wro verplichte- kaart geeft de begrenzing van het exploitatiegebied weer. Het exploitatiegebied komt overeen met het bestemmingsplangebied.